Что такое кассовый отчет. Как снять z отчет по кассе

Все поступления и выдачи наличных денежных средств организации учитываются в кассовой книге. Количество листов в кассовой книге заверено подписями руководителя и главного бухгалтера.

Записи в кассовой книге ведутся в хронологическом порядке отдельно по каждому документу в 2-х экземплярах через копировальную бумагу шариковой ручкой. Вторые экземпляры листов отрываются и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчисток и не оговоренных исправлений в кассовой книге нет, так как они не допускаются Правилами. Исправления в кассовой книге делаются путем зачеркивания тонкой чертой неправильных сумм так, чтобы было можно прочитать зачеркнутое, надписывается над зачеркнутым исправленная сумма, внизу (на свободном месте) делается оговорка «исправлено на сумму______». Сумма указывается прописью и заверяется подписями кассира, а также главного бухгалтера.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день. Это суммарный приход кассы - оборот по дебету, из него вычитается суммарный расход - оборот по кредиту. Используя остаток средств в кассе на начало рабочего дня, кассир выводит остаток денег в кассе на конец рабочего дня. Этот же остаток является остатком на начало следующего дня.

Затем кассир передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. В бухгалтерии тщательно проверяют правильность оформления приходных и расходных кассовых документов, соответствие записей в отчете данным приложенных к нему документов, подсчетов итогов операций за день и остатков на начало и конец рабочего дня. Также сверяются суммы полученных и сданных наличных денег в учреждения банка по расчетному счету. После проверки кассового отчета проставляют номера корреспондирующих счетов [приложение 10].

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера. С этой целью главный бухгалтер систематически анализирует записи в журнале регистрации приходных и расходных кассовых документов и проверяет соблюдение установленного лимита остатка наличных денег в кассе, использование полученных в банке наличных денег по целевому назначению; своевременность и полноту возврата в банк неиспользованных денежных средств, а также кассовой выручки. Ответственность за соблюдением правил ведения кассовых операций несут руководитель организации, главный бухгалтер и кассир .

2.3. Отражение кассовых операций в регистрах бухгалтерского учета

После проверки всех записей в кассовом отчете и приложенных к нему приходных и расходных документов произведенные кассовые операции отражаются на счетах бухгалтерского учета. Для учета поступления наличных денег в кассу и выдачи из кассы применяется активный синтетический счет 50 «Касса». Все поступления денежных средств в кассу организации отражаются по дебету счета 50 «Касса», а выдача денег из кассы - по кредиту счета. Сальдо счета указывает на наличие суммы свободных денег в кассе предприятия на начало месяца. К счету 50 «Касса» могут открываться следующие субсчета :

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы»,

50-4 «Валютная касса».

Субсчет 50-1 «Касса организации» предназначен для учета денежных средств в головной кассе организации.

Субсчет 50-2 «Операционная касса» открывается при наличии у организации подразделений, расположенных вне места ее расположения, не являющихся обособленными подразделениями (магазины, эксплуатационные участки и др.).

Субсчет 50-3 «Денежные документы» используется для отражения операций, связанных с приобретением и использованием денежных документов: почтовые марки, проездные билеты, путевки в санатории, дома отдыха, оплаченные авиабилеты.

Субсчет 50-4 «Валютная касса» используется организацией при работе с наличной иностранной валютой, например, при направлении работников организации в загранкомандировки.

Кассовые операции должны быть оформлены соответствующими первичными документами:

1) Приходно-кассовый ордер КО-1; талон формы № 20 ИС

2) Квитанция КВ-1

3) Накладная приходного ордера РП-4

Эти документы используются для оприходования в кассу наличных денег. Оприходование выполняется кассиром, который несет материальную ответственность за законность осуществления кассовых операций.

Выдача из кассы наличных денег осуществляется по расходным кассовым ордерам КО-2.

Массовые выплаты денежных средств из кассы оформляются платежными ведомостями. На общую сумму платежных ведомостей выписывается расходный кассовый ордер.

Документы на выдачу из кассы наличных денег подписывает кассир, главный бухгалтер и руководитель организации. Для контроля за осуществлением кассовых операций в бухгалтерии ведется два журнала регистрации приходных и расходных кассовых ордеров.

Приходный кассовый ордер КО-1 является бланком строгой отчетности и регистрируется в органе налоговой инспекции по месту регистрации организации в качестве налогоплательщика.

Исправления, подчистки в кассовых документах запрещены. После оформления кассовых документов и записи из них данных в кассовой книге, они гасятся «Получено».

Регистром аналитического учета кассовых операций является кассовая книга. Ее листы должны быть пронумерованы, прошиты, на последнем листе опечатаны печатью организации со следующей записью: «В данной книге пронумеровано и прошнуровано n-ое количество листов». Обязательно ставятся подписи руководителя организации, главного бухгалтера и кассира.

Записи в кассовой книге ежедневно осуществляет кассир. В начале рабочего дня он отражает в кассовой книге остаток наличных денег. Затем в течение рабочего дня на основании приходных и расходных кассовых документов записывает номер документа, от кого получено или кому выдано. В конце рабочего дня кассир подсчитывает итоги по приходу и расходу, и выводит остаток наличных денег в кассе на конец дня. Записи в кассовой книге осуществляются в двух экземплярах под копирку. В конце одна часть листа отрывается и вместе с приколотыми кассовыми документами под расписку сдается в бухгалтерию в качестве отчета кассира.

Допускается ведение кассовой книги с использованием средств автоматизации, но только с письменного согласия кассира. В случае ведения кассовой книги с помощью технических средств, оформляются машинограммы «вкладной лист кассовой книги».

Таблица 2.3.1.Корреспонденция счетов на поступление денежных средств в кассу

|

Оприходованы наличные деньги в кассу, полученные с расчетного счета |

||

|

Потупила арендная плата |

||

|

Оприходована наличная валюта в кассе |

||

|

Получена выручка за реализацию продукции, оказанные услуги |

||

|

Получен аванс от заказчика |

||

|

Поступила выручка за реализованные основные средства и иное имущество |

||

|

Оприходованы в кассу остатки подотчетных сумм |

||

|

Поступили в кассу денежные средства в качестве возмещения причиненного материально вреда |

||

|

Определена выручка от реализации продукции за наличный расчет |

||

|

Оприходованы в кассе наличные деньги, полученные от покупателя за реализацию |

||

|

Оприходованы излишки денежных средств в кассе, выявленные инвентаризацией |

||

|

Отражается положительная курсовая разница при переоценке валютных средств |

||

|

Возврат авансов, ранее перечисленных поставщикам |

||

|

Возврат излишне выплаченной заработной платы |

||

|

Поступление штрафов и других внереализационных доходов |

||

|

Поступление денежных средств целевого характера |

Таблица 2.3.2. Корреспонденция счетов на выдачу наличных денег из кассы

|

Оплата счетов поставщиков |

||

|

Выдача материальной помощи |

||

|

04, 07, 08, 10, 41, 58, 60, 67, 76 |

Приобретение нематериальных активов, ценных бумаг, оборудования, материалов, товаров |

|

|

Внесены наличные деньги из кассы на расчетный счет |

||

|

Внесена из кассы наличная валюта на валютный счет |

||

|

Выдана из кассы заработная плата, премии, вознаграждения |

||

|

Выданы из кассы денежные средства под отчет на командировочные и хозяйственные расходы |

||

|

Выпущены из кассы наличные деньги сдатчикам сельскохозяйственной продукции |

||

|

Выплата из кассы материальной помощи |

||

|

Отражается сумма недостачи наличных денежных средств, выявленная инвентаризацией кассы |

||

|

Отражается отрицательная курсовая разница, возникшая при переоценке валютных средств в кассе |

||

|

50, 51, 52, 71, 76 |

Оприходованы поступления в кассу денежных документов |

Регистром бухгалтерского учета, в котором на основании отчетов кассира и прилагаемых к ним первичных документов отражают кассовые операции, является журнал-ордер № 1-АПК. На его лицевой стороне фиксируются кредитовые обороты по счету 50 «Касса» в корреспонденции с соответствующими дебетуемыми счетами. На оборотной стороне журнала-ордера формы № 1-АПК накапливаются в разрезе корреспондирующих счетов дебетовые обороты по счету 50 «Касса». Здесь также отражают остаток в кассе на начало и конец месяца.

Записи в журнале-ордере формы № 1-АПК производятся итогами за день на основании отчетов кассира. В отчетах кассира на основании приложенных первичных документов бухгалтером проставляется корреспонденция счетов.

Подсчитываются суммы однородных операций и полученные за день итоги в разрезе корреспондирующих счетов записываются в журнал-ордер формы № 1-АПК по лицевой стороне и оборотной. В графе «Дата (период)» указывают дату составления отчета кассира, на основании которого производятся записи по соответствующей строке журнала-ордера [приложение 6].

В конце месяца в журнале-ордере формы № 1-АПК подсчитываются обороты за отчетный период по кредиту и дебету счета 50 в разрезе корреспондирующих счетов, производится взаимная сверка показателей, отраженных в других журналах-ордерах форм № 2-АПК «Журнал-ордер по кредиту счета 51 «Расчетный счет», 3-АПК «Журнал-ордер по кредиту счета 57 «Переводы в пути», 7-АПК «Журнал-ордер по счету 71 «Расчеты с подотчетными лицами», 11-АПК «Журнал-ордер по кредиту счетов 62 «Расчеты с покупателями и заказчиками», 90 «Реализация», 92 «Внереализационные доходы и расходы» и ведомости формы № 25-АПК «Ведомость аналитического учета по счету 57 «Переводы в пути» и др. Остаток на конец месяца определяют следующим образом: к остатку на начало месяца прибавляют итог дебетового оборота за месяц и вычитают итог кредитового оборота за этот же период. Полученный остаток сверяют с остатком кассы, отраженным в последнем отчете кассира. После взаимной проверки показателей журнала-ордера формы № 1-АПК итоги кредитовых оборотов по счету 50 «Касса» переносят с лицевой стороны журнала-ордера в Главную книгу, а составляющие их суммы по дебетуемым счетам - в дебет соответствующих корреспондирующих счетов.

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Открыть эти файлы онлайн

3 файла

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

Инструкция

На оборотной стороне документа заполните графы с реквизитами расходных документов. Сделать это должно подотчетное лицо. Задача бухгалтера - правильность всех представленных данных. Графы 2, 3, 4 заполните в формате "наименование документа - номер - дата". В графу 5 вбейте суммы по представленным отчетным документам. Завершите граф информацией о сумме расходов, принятых к учету (графа 7).

Укажите в отрывной на оборотной стороне бланка информацию об подотчетном лице, сданных им документах и остатке подотчетных средств (либо перерасходе). Напишите, что все сведения, предоставленные в кассовом , были проверены бухгалтером предприятия. Поставьте подпись, оторвите и отдайте ее подотчетному лицу.

Источники:

- Как правильно заполнить авансовый отчет

На предприятиях, ведущих торговую деятельность и оказывающих услуги с применением контрольно-кассовых аппаратов, составляются справки-отчеты кассира-операциониста по форме км-6, в которых указываются показания счетчиков контрольно-кассовых машин и выручка за рабочий день или отчетную смену.

Инструкция

Назначьте ответственного за ведение - . Он назначается по приказу руководителя предприятия, обычно, это главный бухгалтер, старший (главный) или руководитель организации. Все данные в него заносите в строгом соответствии со снятыми Z-отчетами. Порядок внесения записей – хронологический. Там, где в журнале предусмотрено наличие подписей в графах, не забывайте их проставлять. Лица, ответственные за это, также указываются в приказе руководителя.

Если в течение дня на кассе работают несколько , и каждый работает в программе под своим паролем, определите порядок смены от к . Для возможности контроля, лучше, если каждая смена будет закрываться отдельно. В этом случае снимите Z- отчет и форму км-6. Если передача смены будет происходить без закрытия, то издайте внутренний приказ и утвердите порядок снятия Z-отчета и заполнения журнала кассира-операциониста. Его может заполнять, например, или кассир, работающий в последней смене.

Справка-отчет составляется в одном экземпляре кассиром-операционистом. Он должен подписать его, оформить приходный ордер и вместе с выручкой сдать его тому, кто определен приказом ответственным за ведение журнала.

Дневную или сменную выручку определите по суммирующих денежных счетчиков в начале и конце рабочего дня или смены. В графе 7 формы км-6 укажите сумму дневной выручки за вычетом той суммы, которая была возвращена покупателям. В графе 8 укажите сумму возвратов, произведенных за текущую смену. Если вы ведете учет выручке по отделам, то заполните строку «Итого». В сумме выручек должны учитываться как оплаты наличными, так и оплаты по карточкам.

Подписи, подтверждающие прием и оприходование денег в отчете, проставляют лица, назначенные по приказу (старший кассир или руководитель организации). Если кассир сдает дневную выручку непосредственно инкассаторам , как это бывает в небольших организациях, работающих на одну-две кассы, то передача денег должна быть также отражена в справке-отчете и заверена подписями.

Полезный совет

Форма км-6 справки-отчета заполняется текущей датой. Если вы не успели закрыть календарный день вовремя, до 24 часов, то даже, если на часах всего несколько минут первого, дата в колонках ставится уже по новому календарному дню.

На каждом предприятии, где осуществляются финансовые операции, кассир-операционист должен ежедневно заполнять отчет №КМ-6. Его форма утверждена постановлением Госкомстата России №132 от 25.12.98г. Сдавать заполненный документ в конце смены кассиру следует главному бухгалтеру организации.

Вам понадобится

- - бланк справки кассира-операциониста;

- - контрольно-кассовый аппарат;

- - денежные средства;

- - документы организации.

Инструкция

В бланке унифицированной формы следует написать сокращенное наименование компании в соответствии с уставом или другим учредительным документом или персональные данные физического лица, согласно водительским правам, военному билету, паспорту, если ОПФ фирмы является индивидуальный предприниматель. Укажите название структурного подразделения предприятия в соответствии с действующим в организации штатным расписанием. Напишите код компании по ОКПО и код вида деятельности по ОКДП.

Впишите модель кассового аппарата, его номер, серию, марку в соответствии с прилагающейся к нему инструкцией. Укажите номер производителя и регистрационный номер контрольно-кассовой машины, используемой на вашем предприятии.

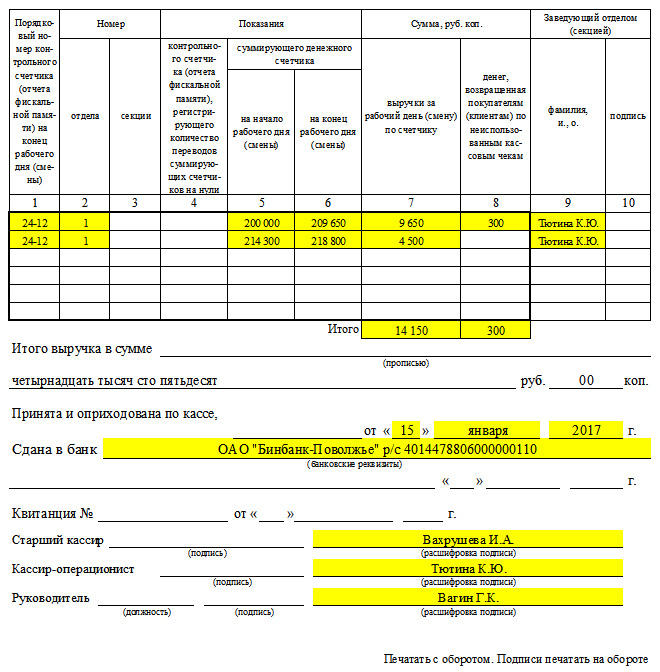

Напишите вашу фамилию и инициалы, смену (дневная, вечерняя, ночная), за которую вы заполняете - . В поле номера документа впишите номер Z-отчета, который вы сняли в конце рабочего дня. В графе, содержащей дату составления документа, укажите дату, соответствующую дате Z-отчета. В поле времени работы следует писать продолжительность смены, к примеру, 8.00-17.00.

В графе порядкового номера контрольного счетчика напишите номер Z-отчета, снятого в конце рабочего дня. Номера отдела и секции являются постоянными величинами. Они соответствуют номерам отдела и секций, указанных в Z-отчете. В полях показаний денежного счетчика на начало и конец смены необходимо указать накопительные итоги фискальной памяти вашей контрольно-кассовой машины.

Впишите общую сумму денежных средств, поступивших в кассу организации от клиентов. Если производились возвраты, укажите их сумму. Напишите свою фамилию и инициалы, распишитесь в поле для подписи.

Итоговую сумму выручки впишите с заглавной буквы прописью. В нее входит общая сумма минус возвраты денег покупателями.

Сдайте отчет старшему кассиру или главному бухгалтеру организации. Один из них должен напечатать приходный ордер в кассу предприятия. Впишите его номер и дату в соответствующем поле. Как правило, выручка компании сдается в банк. Его реквизиты указываются в нужной графе.

Источники:

- Как правильно составить отчёт кассира-операциониста

Совет 5: Как заполнить справку-отчет кассира-операциониста

Ежедневной обязанностью -операциониста является формирование отчета по форме КМ-6, в котором указываются показания счетчиков кассового аппарата и сумма выручки, полученной за рабочий день. Составив и подписав отчет, кассир сдает его вместе с выручкой главному кассиру или непосредственно руководителю организации.

Инструкция

Заполните реквизиты организации: название, ИНН, наименование и адрес структурного подразделения (торговой точки). Укажите модель кассового аппарата, его заводской и регистрационный номер, присвоенный налоговой инспекцией. Если кассовый аппарат работает в составе с компьютером, отразите в соответствующей строке название прикладной программы. Порядковый номер справки должен совпадать с номером Z-отчета. Дата составления документа и время работы также должны совпадать с данными, указанными в Z-отчете.

Укажите в графе 1 номер Z-отчета на конец рабочего дня. Делайте записи по порядку в том случае, если с кассового аппарата снимается более одного Z-отчета. В графе 2 проставьте номер отдела, а в следующей графе – номер . Графу 4 оставьте пустой. В пятой графе отразите показания суммирующего денежного счетчика, полученные на начало рабочего дня (смены), а в шестой – показания на конец рабочего дня.

Отразите в 7 графе полученную за день сумму выручки в рублях и копейках согласно данным счетчика. Этот показатель будет представлять собой разницу между суммами, указанными в 6 и 5 графах отчета. В него включены по ошибочным кассовым чекам, указанные отдельно в графе 8. Если возвратов не было, поставьте в графе прочерк. В девятой и десятой графах проставьте Ф.И.О. заведующего отделом и его подпись. Если кассир в штате организации отсутствует, свою подпись ставит продавец, сдающий выручку.

Продублируйте в графе «Итого» данные, указанные в 7 и 8 столбцах. Далее прописью укажите фактическую сумму выручки, представляющую собой разность показателей 8 и 7 столбцов. Внесите в справку номер и дату приходного кассового ордера, выданного бухгалтерией кассиру-операционисту в день, когда была произведена сдача выручки. Укажите банковские реквизиты организации, занимающейся кассацией выручки, и номер квитанции, выданной банком после приема наличных денег. Справка, составленная по форме КМ-6, должна быть заверена подписями операциониста, главного кассира и руководителя организации.

Организации, которые осуществляет операции через кассу, должны соблюдать кассовую дисциплину. При выдаче или получении денежных средств кассир должен оформить отчет. Этот документ утвержден приказом Министерства финансов РФ и имеет номер 5-Г. Также вы можете разработать бланк самостоятельно, утвердив его в учетной политике организации.

Вам понадобится

- - подтверждающие документы;

- - форма кассового отчета.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу. Книга должна быть предварительно подготовлена, т.е. листы книги пронумерованы, прошнурованы и опечатаны печатью организации. Количество листов в ней заверяется подписями руководителя организации и главного бухгалтера.

Записи в кассовую книгу ведут в двух экземплярах через копировальную бумагу.

Один лист отрывной, его сдают в конце дня со всеми приходными и расходными документами в качестве отчета кассира. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.

Периодичность составления отчета зависит от оборота наличных денежных средств. В конце рабочего дня кассир проводит работу, предшествующую составлению отчета: проверяются прилагаемые документы, наличие в них подписей и росписей и т.д. Все документы записываются в кассовую книгу, подсчитывается итог операций за день и выводится остаток на конец дня. Данные учета по кассовой книге сверяются с остатком денежной наличности в кассе.

Полученный остаток контролируется лимитом по кассе. Превышение лимита допускается, если отчет составляется в один из трех дней, предназначенных для выплаты заработной платы. Превышение лимита рассматривается как нарушение кассовой дисциплины.

Составленный отчет подписывается кассиром и передается бухгалтеру на проверку. Проверенный отчет подписывается бухгалтером, который принимает его и делает отметку о количестве полученных приходных и расходных кассовых документов.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

При условии обеспечения полной сохранности документов кассовую книгу можно вести автоматизированным способом, при котором ее листы формируются в виде машинограммы «Вкладной лист кассовой книги». Одновременно формируется машинограмма «Отчет кассира». Вышеназванные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года.

Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги.

Учет Кредитных Операций

Отражение в бухгалтерском учете взаимоотношений объединений, предприятии и хозяйственных организаций с банками по краткосрочному и долгосрочному кредитованию Производится на счетах "Краткосрочные кредиты банков" и "Долгосрочные кредиты банков" Суммы полученных краткосрочных, средне- и долгосрочных кредитов банков отражаются по кредиту этих счетов и дебету счетов "Касса", "Расчетный счет", "Валютный счет", "Специальные счета в банках", "Расчеты с поставщиками и подрядчиками" и т д На суммы погашенных кредитов банков дебетуются счета "Краткосрочные кредиты банков" и "Долгосрочные кредиты банков" в корреспонденции со счетами учета денежных средств Кредиты банков, неоплаченные в срок, учитываются отдельно Учет операций отражаемых по счетам "Краткосрочные кредиты банков" и "Долгосрочные кредиты банков", осуществляется в журнале-ордере № 4 или 4а и в ведомости № 3 Записи в них производятся на основании выписок банка При этом суммы по корреспондирующим счетам показываются по выписке в целом.

Учет расчетов с подотчетными лицами. Особенности учета

Любая организация во время осуществления своей деятельности часто сталкивается с выдачей денежных средств, согласно плану счетов, утвержденному приказом Министерства финансов от от 31.10.00 №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в в последней редакции - приказ Минфина РФ от 18.09.06 № 115н), в бухгалтерском учете организации для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие нужды предназначен счет 71 «Расчеты с подотчетными лицами».

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет

Также в своей работе бухгалтеру необходимо руководствоваться порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Центрального банка РФ от 22.09.93 №40 (далее - порядок ведения кассовых операций).

Согласно п. 11 порядка ведения кассовых операций предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Следовательно, список сотрудников, имеющих право получать денежные средства под отчет, размер денежных средств и сроки, на которые они будут выданы, определяются приказом руководителя организации.

Сотрудников организации, получающих наличные деньги с последующей сдачей отчета об их использовании, принято называть подотчетными лицами.

Авансовый отчет

Для отчета по использованию средств применяют унифицированную форму № АО-1 «Авансовый отчет», утвержденную Постановлением Госкомстата РФ от 01.08.01 №55.

Составляется авансовый отчет в одном экземпляре подотчетным лицом и работником бухгалтерии. На оборотной стороне авансового отчета подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (чеки ККМ, товарные чеки, квитанции, транспортные документы, командировочное удостоверение и другие оправдательные документы), и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Бухгалтером организации проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

В случае выдачи подотчетному лицу денежных средств в иностранной валюте в авансовом отчете заполняются реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы).

Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Все поступления и выдача денег предприятия учитываются в Кассовой книге. Она должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью и заверена подписями руководителя и главного бухгалтера предприятия.

Записи в Кассовой книге ведутся в 2 экз. через копировальную бумагу шариковой ручкой. Вторые экземпляры листов с записями должны быть отрывными - они служат отчетом для кассира. Первые экземпляры листов с записями остаются в Кассовой книге. Первые и вторые экземпляры листов с записями нумеруются одинаковыми порядковыми номерами.

Подчистки и неоговоренные исправления в Кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего.

Ежедневно в конце смены кассир подсчитывает итоги операций за смену (суммарный приход кассы - оборот по дебету, из него вычитается суммарный расход - оборот по кредиту), выводит остаток денег на конец смены. Это производится следующим образом:

Остаток на начало смены + Приход - Расход = Остаток на конец отчетного периода (смены)

В качестве отчета кассира в бухгалтерию сдается второй отрывной лист с приходными и расходными кассовыми документами под расписку в Кассовой книге.

На каждую ККМ администрация должна завести Журнал кассира-операциониста по форме КМ-4, который должен быть прошнурован, пронумерован, скреплен подписью налогового инспектора.

Показания суммирующих денежных и контрольных счетчиков записываются в Журнал кассира-операциониста по форме КМ-7, причем данные на начало и по окончании рабочего дня (смены) заверяются подписями представителя администрации и кассира-операциониста. Разница между показателя-счетчиков на начало и конец смены (рабочего дня), которая должна совпадать с показаниями секционных счетчиков, является дневной выручкой; оприходование ее подтверждается главной кассой в кассовом отчете. Эта сумма должна совпадать с суммой, сданной кассиром-операционистом старшему кассиру и уложенной в инкассаторскую сумку с итоговым чеком ККМ.

При расхождении фактическая сумма определяется путем сложения сумм, напечатанных на контрольной ленте. При расхождении результатов сложения сумм на контрольной ленте с выручкой, определенной по счетчикам (регистрам), представитель администрации с кассиром должны выяснить причину расхождений. Выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.

По результатам проверки администрация предприятия в случае недостачи денежных средств должна принять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии излишков денежных средств - оприходовать их по учету с отнесением на результаты хозяйственной деятельности.

Но в торговом предприятии возможно уменьшение выручки операционной кассы на возвращенные суммы по неиспользованным покупателями чекам. Причем следует помнить, что кассир- операционист может выдавать деньги по возвращенным покупателями (клиентами) чекам только при наличии на нем подписи директора (заведующего) и только по чеку, выданному в данной кассе. На суммы соответствующих чеков кассиром совместно с администрацией предприятия составляется акт по форме КМ-3 о возврате денежных сумм покупателям по неиспользованным чекам. Сами чеки при этом погашаются, наклеиваются кассиром на лист бумаги и вместе с актом сдаются в бухгалтерию. Суммы их вместе с напечатанными за день нулевыми чеками (которые используются для проверки четкости печати реквизитов на чековой и контрольной лентах, а также правильности установки дататора и нумератора) отражаются в Журнале кассира-операциониста.

Таким образом, сумма выручки уменьшается на итоговую сумму акта о возврате покупателем по неиспользованным чекам.

Кроме того, в торговых предприятиях деньги могут взиматься не только за материальные средства. Например, в случае комиссионной торговли при возврате комитенту сданных на комиссию ранее товаров кассир получает от него средства за хранение, учет поступления которых он ведет в приходной ведомости. Приходная ведомость закрывается ежедневно кассиром путем подсчета суммы поступивших денег и подписывается им, а также бухгалтером и руководителем предприятия. При этом на общую сумму поступивших средств выписывается приходный кассовый ордер, который прилагается к отчету и сдается в бухгалтерию.