Можно ли заполнить 3 ндфл вручную

Здравствуйте! могу я заполнить чистый бланк декларации 3-ндфл, от руки шариковой ручкой? Если, да,то каким цветом чёрным или синим- это можно сделать. и ещё один вопрос:. Мне надо сдать декларации за три года (2016, 2015, 2014года), так как не разу не подавал. Достаточно будет сделать один пакет общих документов (я имею ввиду копии: паспорта,ИНН,договор купли-продажи) или все же лучше сделать 3 пакета документов с декларациями каждого соответствующего года? спасибо!

Здравствуйте, Александр.

Декларация заполняется черными или синими чернилами. При заполнении декларации надо быть особо внимательным, так как исправления не допускаются. Никаких замазываний «штрихом» также не должно быть, тем более подтираний резинкой или другими средствами. Ошибка может быть обнаружена отчитывающимся лицом уже после того, как декларация подана. В этом случае законом предусмотрена процедура подачи уточненной исправленной декларации. То же самое вы можете сделать в том случае, если ваша ошибка привела к уменьшению суммы налога, подлежащего к уплате.

Р екомендую ознакомиться с инструкцией по заполнению 3-НДФЛ , утвержденной ФНС.

Полный пакет документов прикладывается к первой декларации, дублировать не нужно его, к последующим декларациям вы прикладываете только актуальные документы, например, справка 2-НДФЛ и справка по уплаченным ипотечным процентам.

Мы обсудили некоторые аспекты, соблюдение которых требует справка 3 НДФЛ. При заполнении этого документа следует придерживаться правил оформления и параметров, при нарушении которых справка будет признана неверно подготовленной, даже при внесении правильных цифр и данных налогоплательщика.

Справку следует заполнять в электронной форме и затем распечатывать на принтере. Возможен и другой, привычный всем вариант, когда распечатывается бланк и заполняется ручкой. Ручку можно брать обычную, шариковую, но обязательно синего или черного цвета.

Распечатывать декларацию надо только с одной стороны листа, двустороннюю печать у вас не примут. Если вы заполняете декларацию в специализированной программе, к примеру, скачанной с сайта Федеральной Налоговой службы, то на страницах сразу будет выведен соответствующий штрих-код документа. Его присутствие допускается в распечатанном варианте.

Если при печати штрих-код деформировался, то надо поправить закладку бумаги в принтере и распечатать декларацию еще раз на качественной бумаге, без заломов.

Все цифры, которые обозначают полученные суммы (доходы), надо указывать в рублях, копейках, кроме тех доходов, которые были получены не на территории Российской Федерации. Иностранные суммы пересчитываются из рублей в валюту, но в декларацию вносятся суммы до конвертации. Налоги, которые подлежат к уплате, указываются только в полных рублях. Без копеек. Если в первоначальной сумме копеек меньше 50-ти, то происходит округление в меньшую сторону, если же больше 50-ти, то в большую сторону. Вписывание в декларацию суммы налога с копейками и десятичными дробями не допускается.

Все данные и показатели в декларацию вносятся слева направо, начинают заполнение от крайней левой ячейки или с крайнего левого поля. В показателе «Код по ОКАТО» надо соблюдать следующие правила: в ячейки вписывается код, а все оставшиеся клетки заполняются нулями.

Если же декларация заполняется вручную на бумажном носителе, то надо писать все данные четко, понятно, заглавными буквами, одна буква или цифра в одной клетке. Если ваш почерк будет признан нечитаемым, справка признается недействительной, она будет возвращена, а отчетность останется вашим долгом.

Если в какой либо графе вы не производите надпись, то есть данные отсутствуют, то ставится прочерк в этой графе, чистая строка без прочерка является ошибкой. Если вы вывели декларацию на печать и в ней отсутствуют границы ячеек, то такой вариант допускается.

При заполнении декларации на компьютере, надо иметь в виду, что в этот момент у вас должен быть установлен шрифт Courier New, его размер – 16 или 18, выравнивание в ячейке – по правому краю. Каждый лист пронумеровывается, в электронном образце есть такое поле, которое обозначает номер страницы. Номер этот трехзначный, пишется в таком виде «001», «002» и т.д.

Ошибки в декларации 3 НДФЛ и их исправление

При заполнении декларации надо быть особо внимательным, так как исправления не допускаются. Никаких замазываний «штрихом» также не должно быть, тем более подтираний резинкой или другими средствами. Ошибка может быть обнаружена отчитывающимся лицом уже после того, как декларация подана. В этом случае законом предусмотрена процедура подачи уточненной исправленной декларации. То же самое вы можете сделать в том случае, если ваша ошибка привела к уменьшению суммы налога, подлежащего к уплате.

Форма налоговой декларации 3НДФЛ должна быть взята та, которая была актуальна на тот момент, когда предоставлялась ошибочная декларация. В уточненную декларацию отчитывающееся лицо обязано внести данные, которые были выявлены проведенными налоговыми проверками за тот период, за который происходит отчет. Не забудьте в случае подачи повторной исправленной декларации ставить номер корректировки в специальной графе. В ней три ячейки, в них номер корректировок ставится следующим образом: «1- -», то есть цифра и два прочерка.

Правила декларирования

Для начала работы над декларацией 3 НДФЛ надо собрать все справки о доходах, надо вникнуть во все отчеты и выписать все показатели доходов и прибыли. Все документы всех видов и форм, в которых содержатся данные о полученных доходах, должны быть в наличии.

В декларацию на основании этих документов должны быть внесены доходы с указанием источников получения, выплаты, вычеты налоговые, суммы удержанных налогов, платежи, перечисленные авансом, а также суммы, которые признаются налогом и подлежат уплате или доплате. В декларацию можно не вносить те доходы, которые не подлежат налогообложению. Если налогоплательщик продал в отчетном периоде квартиру, которая принадлежала ему более 3 лет, то он может вовсе не подавать декларацию, требования такого из налоговой ему не придет, в соответствии с пунктом 17.1 статьи 217 Налогового Кодекса РФ.

Учет в декларации подарков и выигрышей

Налогоплательщику необходимо помнить, что подарки, выигрыши и материальная помощь также облагаются налогами и они вносятся в декларацию 3 НДФЛ, если суммы превышают 4 тысячи рублей. Если меньше – то их можно не вносить в декларацию.

Вот основные виды выплат, получение которых обязывает уплачивать налог. Это подарки, полученные от юридических лиц и предприятий, в декларацию вносятся суммы, которыми соответствуют стоимости подарков. Также в декларацию надо вносить стоимость призов, выигранных в конкурсах, соревнованиях, состязаниях, которые проводились по решениям различных органов исполнительной власти всех уровней. Облагаются налогом с обязательным внесением в 3 НДФЛ и суммы материальной помощи, которую оказывали предприятия работникам по любым причинам, а также при увольнении, в связи с выходом на пенсию, по инвалидности, по возрасту.

Если предприятие компенсирует работникам и их семьям покупку лекарств или медицинские операции и процедуры, то суммы эти также подлежат налогообложению. Любые лотереи, рекламные акции, промо-конкурсы – выигрыши, полученные в этих мероприятиях также должны декларироваться в 3 НДФЛ, как и материальная помощь инвалидам любой группы, полученная от общественных организаций инвалидов.

Индивидуальные предприниматели в этом случае не признаются налоговыми агентами, то есть ИП не должен платить налог с этих сумм, это дело каждого выигравшего, то есть получателя, частного лица.

Вычеты, указываемые в декларации 3 НДФЛ

В декларации указываются не только доходы, но и все налоговые вычеты. Это стандартные вычеты на работника, детей и пр., а также социальные, имущественные вычеты из суммы дохода, для уменьшения налогооблагаемой базы. Также в соответствующие графы вносятся вычеты по налогу, которые были перенесены на будущие периоды из-за убытков прошлых лет по операциям с ценными бумагами, по срочным сделкам. В 3 НДФЛ вносятся и профессиональные налоговые вычеты предприятий.

В декларации указываются не только доходы, но и все налоговые вычеты. Это стандартные вычеты на работника, детей и пр., а также социальные, имущественные вычеты из суммы дохода, для уменьшения налогооблагаемой базы. Также в соответствующие графы вносятся вычеты по налогу, которые были перенесены на будущие периоды из-за убытков прошлых лет по операциям с ценными бумагами, по срочным сделкам. В 3 НДФЛ вносятся и профессиональные налоговые вычеты предприятий.

Стандартные вычеты в декларации

Стандартными вычетами, которые вносятся в декларацию, являются личные и детские вычеты. Об этом подробно можно узнать в 218 статье Налогового Кодекса. В ней подробно описано, какой вычет положен обычному сотруднику, а какой — льготной категории граждан. На простого гражданина положен вычет 400 рублей, на льготников – до 3 тысяч рублей. Этот вычет должен производиться, пока доход плательщика с начала года не превысит 40 тысяч рублей.

На ребенка порог вычета составляет 280 тысяч рублей. Вычет на ребенка полагается родителю, если ребенок младше 18 лет, и старше только в том случае, если ребенок является студентом или учащимся очной формы обучения, или интерном, аспирантом, ординатором, курсантом, до достижения 24 лет. Вычет имеет только один родитель, а также опекун, усыновитель и пр. Если предприятие не предоставляло вычеты на ребенка сотруднику, то он вправе подать заявление и получить все вычеты в текущем периоде. Стандартные вычеты должны быть указаны в листе Ж1 декларации.

Социальные вычеты в декларации

Социальные вычеты – это суммы, не облагаемые налогом, который предусмотрен законом на следующие расходы. Это пожертвования, суммы, потраченные на обучение (свое и детей), на лечение (свое и членов семьи), на уплату страховых взносов накопительной части пенсии, по взносам, уплаченным в негосударственные пенсионные фонды.

Для внесения в 3 НДФЛ необходимо иметь на руках подтверждающие документы, говорящие о конкретной сумме расходов, но не более 120 тысяч рублей за один отчетный период. Для социальных выплат предусмотрен лист Ж2, а для расходов по пенсионному страхованию – Ж3.

Профессиональные вычеты в декларации

Профессиональные вычеты могут вносить в декларацию те предприниматели, которые занимаются определенными видами деятельности, имеющими налоговые индивидуальные условия. Это предприниматели нотариусы частной практики, это адвокаты, содержащие собственные кабинеты, другие предприниматели, ведущие частную практику. Налоговый вычет исчисляется от общей суммы доходов предприятия при подтверждении расходов предприятия.

Е.Щугорева

Как заполнить декларацию 3НДФЛ и кому нужно это делать?

Как заполнить налоговую декларацию по форме 3-НДФЛ и получить налоговый вычет за обучение, приобретение недвижимости, лечение и имплантацию зубов:

Facebook Twitter Google+ LinkedIn

20.03.2019, Сашка Букашка

С 18 февраля 2018 года вступил в силу приказ ФНС России от 25.10.2017 N ММВ-7-11/822@, которым внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Указанные изменения действуют и в 2019 года для декларирования доходов, полученных в 2018 году. Рассмотрим, как заполнить форму с учетом новых требований.

НДФЛ - налог на доходы физических лиц, которые платят государству работающие граждане, а - это декларация, которую подают в налоговую службу получающие доход в России люди. В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна.

Кому нужно подавать налоговую декларацию 3-НДФЛ

Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству. 3-НДФЛ подают:

- Индивидуальные предприниматели (ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах. К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году.

- Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по , договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: , за , и так далее.

Не путайте этот документ со . Они называются похоже и обычно идут в одном комплекте документов, но все же это разное.

Куда подавать декларацию 3-НДФЛ

Декларация подается в налоговую службу по месту постоянной или временной регистрации (прописки). Она сдается лично или отправляется почтой. Подать декларацию в налоговую службу можно также через интернет. Чтобы заполнить 3-НДФЛ онлайн, получите в любом отделении налоговой службы логин и пароль для входа в личный кабинет налогоплательщика. Для получения логина и пароля придите лично и не забудьте паспорт.

Сроки подачи 3-НДФЛ в 2019 году

В 2019 году декларация о налоге на доход физического лица по форме 3-НДФЛ подается до 30 апреля. Если налогоплательщик заполнил и сдал отчет до вступления в силу поправок в бланк, ему не нужно сдавать сведения повторно по новой форме. Если нужно заявить вычет, то подать декларацию можно в любой момент года.

Образец заполнения 3-НДФЛ в 2019 году

Помощь в заполнении декларации 3-НДФЛ вам окажет программа «Декларация», которую можно скачать на сайте Федеральной налоговой службы. Если вы заполняете 3-НДФЛ от руки, текстовые и числовые поля (ИНН, дробные поля, суммы и тп.) пишите слева направо, начиная с крайней левой ячейки или края, заглавными печатными символами. Если после заполнения поля остаются пустые ячейки - в них ставятся прочерки. У пропущенного пункта ставятся прочерки во всех ячейках напротив него.

При заполнении декларации нельзя допускать ошибок и исправлений, используются только черные или синие чернила. Если 3-НДФЛ заполняется на компьютере, то числовые значения выравниваются по правому краю. Печатать следует шрифтом Courier New с выставленным размером от 16 до 18. Если вам не хватило одной страницы раздела или листа 3-НДФЛ для отражения всей информации используйте необходимое количество дополнительных страниц того же раздела или листа.

Суммы прописываются с указанием копеек, кроме суммы НДФЛ, которая округляется до полных рублей - если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше - округляются до полного рубля. Доходы или расходы в иностранной валюте пересчитываются в рубли по курсу Центрального Банка РФ на дату фактического получения доходов или осуществления расходов. После заполнения необходимых страниц декларации не забудьте пронумеровать страницы в поле «Стр.», начиная с 001 до необходимой по порядку. Все данные, занесенные в декларацию, должны быть подтверждены документами, копии которых приложите к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить специальный реестр.

Инструкция по заполнению 3-НДФЛ. Титульный лист

Шапка

В пункте «ИНН» на титульном и других заполняемых листах указывается идентификационный номер налогоплательщика - физического лица или фирмы. В пункте «Номер корректировки» проставляется 000, если декларация подается первый раз в этом году. Если нужно сдать исправленный документ, то в разделе пишется 001. «Налоговый период (код)» - промежуток времени, за который отчитывается человек. Если вы отчитываетесь за год - поставьте код 34,первый квартал - 21, полугодие - 31, девять месяцев - 33. «Отчетный налоговый период» – в этом пункте укажите только предыдущий год, доход за который вы хотите задекларировать. В поле «Представляется в налоговый орган (код)» прописывается 4-значный номер налогового органа, в котором подающий документы состоит на налоговом учете. Первые две цифры - номер региона, а последние - код инспекции.

Сведения о налогоплательщике

В пункте «Код страны» отмечается код страны гражданства заявителя. Код указывается по Общероссийскому классификатору стран мира. Код России - 643. Человек без гражданства отмечает 999. «Код категории налогоплательщика» (приложение №1 к порядку заполнения 3-НДФЛ):

- ИП - 720;

- нотариус и другие лица, которые занимаются частной практикой - 730;

- адвокат - 740;

- физические лица - 760;

- фермер - 770.

Поля «Фамилия», «Имя», «Отчество», «Дата рождения», «Место рождения» заполняются точно по паспорту или другому документу, удостоверяющему личность.

Сведения о документе, удостоверяющем личность

Пункт «Код вида документа» (приложение № 2 к порядку заполнения 3-НДФЛ) заполняется одним из выбранных вариантов:

- Паспорт гражданина РФ - 21;

- Свидетельство о рождении - 03;

- Военный билет - 07;

- Временное удостоверение, выданное взамен военного билета - 08;

- Паспорт иностранного гражданина - 10;

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу - 11;

- Вид на жительство в РФ - 12;

- Удостоверение беженца - 13;

- Временное удостоверение личности гражданина РФ - 14;

- Разрешение на временное проживание в РФ - 15;

- Свидетельство о предоставлении временного убежища в РФ - 18;

- Свидетельство о рождении, выданное уполномоченным органом иностранного государства - 23;

- Удостоверение личности военнослужащего РФ/Военный билет офицера запаса - 24;

- Иные документы - 91.

Пункты « », «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность. В «Статусе налогоплательщика» цифра 1 означает налогового резидент РФ, 2 – нерезидента России (проживший менее 183 дня в РФ в году декларации доходов).

Телефон налогоплательщика

В новой форме 3-НДФЛ удалены поля для указания адреса налогоплательщика. Теперь эти сведения в бланке указывать не нужно. Достаточно просто заполнить поле «Номер контактного телефона». Телефон указывается или мобильный, или городской, при необходимости, с кодом города.

Подпись и дата

На титульном листе укажите общее количество заполненных страниц и число приложений - подтверждающих документов или их копий. В левой нижней части первой страницы налогоплательщик (цифра 1) или его представитель (цифра 2) подписывают документ и указывают дату подписания. Представителю нужно приложить к декларации копию документа, подтверждающего полномочия.

3 главные ошибки в 3-НДФЛ, которые мы обычно допускаем

Комментарий эксперта специально для сайта Сашки Букашки:

Евдокия Авдеева

СтройЭнергоРесурс, главный бухгалтер

Наиболее частные ошибки можно разделить на три группы:

- Технические ошибки. Например, налогоплательщик забывает поставить подпись на необходимых листах или пропускает листы. Также налоговая откажет в предоставлении вычетов без подтверждающих документов. Затраты покупку имущества, на лечение, обучение, страхование должны подтверждаться договорами и платежными документами.

- Некорректное заполнение или неполное заполнение данных. «Топ» таких недочетов:

- на титульном листе в строке «номер корректировки» при первичной подачи декларации ставится 1, а надо 0;

- неправильный код ОКТМО.

Подобные недочеты не так страшны, и в худшем случае они приведут к отказу в приеме декларации. А вот неполное заполнение некоторых данных может привести к тому, что налоговая «неправильно вас поймет», и вместо того чтобы предоставить вычет, потребует заплатить налог.

Например, в случае если налогоплательщик в разделе «Доходы, полученные в РФ» не укажет сумму дохода, сумму налога исчисленного и сумму налога удержанного, то вместо возврата налога налогоплательщик исчислит его себе к доплате.

- Незнание законов и правил применения вычета. Например, гражданин заплатил за обучение в 2017 году, но хочет получить вычет за 2018 год. Однако налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

Заполнение 3-НДФЛ при декларировании доходов и оформлении налогового вычета

Порядок заполнения 3-НДФЛ зависит от того, для какого именно случая вы подаете декларацию. Бланк декларации содержит 19 листов, из которых заполнить нужно необходимые лично вам.

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

- лист А «Доходы от источников в Российской Федерации»;

- лист Б «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)»;

- лист В «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»;

- лист Г «Расчет суммы доходов, не подлежащей налогообложению»;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества (имущественных прав)»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 Налогового кодекса РФ»;

- лист Ж «Расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 Налогового кодекса Российской Федерации»;

- лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

Помимо выплаты НДФЛ декларация пригодится, чтобы получить налоговый вычет. По закону каждый гражданин может вернуть часть ранее уплаченного государству налога, на покрытие расходов на обучение, лечение, покупку недвижимости или выплату ипотечного кредита. Подавать документы на получение вычета можно в любой день после завершения года, в котором были потрачены деньги. Вычет можно получить в течение трех лет.

Налоговая декларация играет решающую роль в том, получит ли физическое лицо вычет, поэтому порядок заполнения 3-НДФЛ требует особого внимания.

Как правило, налогоплательщики имеют по закону полное право на сокращение своей налогооблагаемой базы, но теряют данную возможность в связи с совершением различных ошибок при заполнении декларации. Чтобы избежать данных последствий, рекомендуем ознакомиться с текстом данной статьи, посвященным теме порядка оформления налоговой декларации.

Перед тем как начать обсуждать условия, согласно которым должен быть заполнен документ, предлагаем разобраться с тем, зачем он введен в действие налоговым законодательством и что из себя представляет.

Налоговая декларация – это один из обязательных типов документов для подачи в налоговую службу, который, как правило, составлен в соответствии со специально принятой формой .

Декларация служит для того, чтобы налоговая инспекция смогла проконтролировать все источники доходов физического лица, суммы налоговых сборов, снятых с них, а также различные финансовые операции, которые имеют отношение к расходам.

Физические лица зачастую сталкиваются с оформлением документа подобного рода, когда речь идет о получении налогового вычета. Однако в некоторых ситуациях документ заполняется и по другим причинам.

Следует отметить, что если налогоплательщик отдал декларацию на рассмотрение с требованием начисления налоговой скидки в текущем году и получил не всю материальную компенсацию, то чтобы забрать остаток денежных средств, необходимо снова заполнить документ, но только уже за новый налоговый период.

Правила заполнения

Теперь самое время перейти к следующему этапу – рассмотреть правила оформления документа. Настоятельно рекомендуем не пренебрегать ими, поскольку они очень важны и оказывают влияние на сроки рассмотрения декларации. Чем больше ошибок, тем дольше претендент на вычет будет ожидать поступления материальных средств на счет в банке.

Информация должна вноситься в бланк 3-НДФЛ в соответствии со следующими требованиями:

- Потеря данных. Ни в коем случае нельзя сдавать документ с данными, которые либо исправлены, либо потеряны, либо повреждены. Чаще всего налогоплательщики допускают подобные оплошности при скреплении листов, поэтому предварительно проверьте перед данной процедурой, не был ли захвачен текст.

- Заполнение. Все сведения, требуемые для внесения в поля декларации, как правило, берутся из документов, которые уже имеются на руках у налогоплательщика. Если же физическое лицо не находит в них нужную информацию, то оно может обратиться к налоговому инспектору с просьбой выдать справку, вмещающую необходимые сведения.

- Формат записи. Данные, предоставление которых требуется в определенной ячейке, должны быть четко в ней и не выходить за ее пределы.

- Написание размеров денежных сумм. Все денежные суммы прописываются полностью. То есть не только целая часть – рубли, но и дробная – копейки.

- Сведения о доходах, заработанных вне Российской Федерации. В данной ситуации денежные средства, полученные в пределах другого государства, переводятся в российскую валюту. После этого проводится округление (если дробная часть составляет менее 50 копеек, то она не учитывается, а если более, то округляется в сторону полного рубля), прописывается только целая часть.

- Доходы, полученные не в рублях. Если физическое лицо получало какие-либо доходы в иностранной валюте, то их нужно переводить в рубли, используя строго тот курс, который утвержден Центральным банком России.

- Верхняя часть каждой страницы. На всех без исключения листах налоговой декларации должны быть проставлены номера страниц, фамилия, инициалы и идентификационный номер физического лица. Если же физическое лицо не является частным предпринимателем, то для него не обязательно проставлять на каждом листе код.

- Нижняя часть каждой страницы. Все страницы декларации, помимо титульного листа, должны содержать определенные реквизиты – это личная подпись физического листа и дата оформления документа. Проставлением своей подписи налогоплательщик подтверждает, что все вышеуказанные данные соответствуют действительности, и в противном случае несет административную ответственность.

- Написание текста. Как известно, в большинство ячеек декларации вносятся цифровые обозначения, однако в некоторые из них все-таки нужно вписывать текст. Начинать писать текст нужно с самого левого края ячейки, не оставляя при этом слева пустых клеток, что поможет исключить вероятность того, что информация не влезет в отведенную для нее графу.

Общие требования

Помимо вышеуказанных правил, физические лица должны учитывать, что информация должна быть вписана аккуратно и быть достоверной.

После внесения сведений в документ нужно несколько раз перепроверить, в точности ли они соответствуют аналогичным данным, указанным в других документах, а также не забывать о том, что декларация должна быть отдана на рассмотрение не раньше, чем окончится налоговый период, за который она оформляется.

Помимо этого, нужно учитывать, что существует несколько образцов документа подобного рода. Использовать нужно тот, который составлен за год, предшествующий сегодняшней дате.

Можно ли заполнить 3-НДФЛ от руки

Налоговым законодательством утверждено два пути оформления декларации 3-НДФЛ – это с помощью специальной программы и собственноручно налогоплательщиком. В последнем случае все листы документа должны быть заполнены ручкой черного либо синего цвета. Другие цвета чернил категорически неприемлемы.

Если физическое лицо принимает решение собственноручно составлять декларацию, то ему следует помнить о таких нюансах порядка заполнения:

Например, если налогоплательщик заполняет документ с целью уменьшения налогооблагаемой базы в связи с приобретением недвижимости, находящейся в долевой собственности, и ему нужно вписать значение 1/5 в две графы, состоящие из пяти ячеек каждая, то это делается следующим образом: 1—-, знак “/”, 5—-.

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

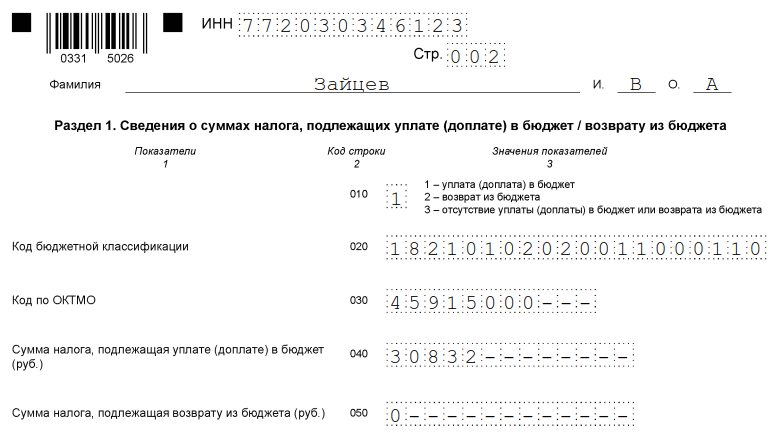

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

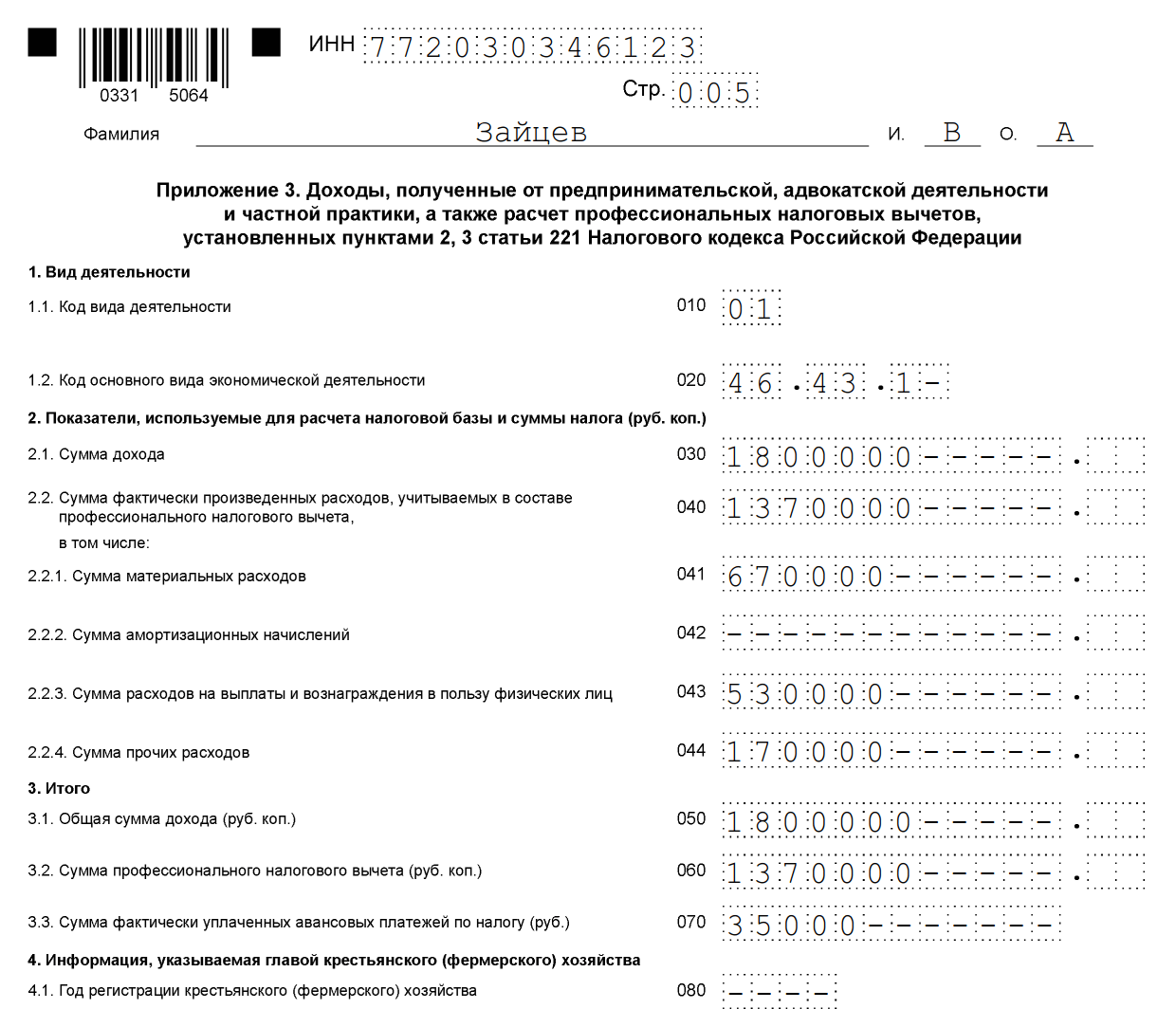

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.