Kuinka palauttaa liikaa pidätetty tulovero 1 sekunnissa. Miten voit palauttaa liikaa pidätetyn tuloveron? Jos työntekijä on kirjoittanut tuloveron palautushakemuksen

Menettely liikaa maksettujen tuloveromäärien palauttamiseksi

Huomautus 1

Venäjän federaation verolaki, nimittäin 231 artikla, määrittelee menettelyn liiallisen lähdeveron palauttamiseksi. Palautus on suoritettava verottajan toimesta. Jos veroasiamiestä ei ole, palautuksen suorittaa verovelvollisen rekisteröintipaikan veroviranomainen.

Liian suuren tuloveron pidätyksen verovelvollisen tuloista voivat havaita sekä veronmaksaja itse että veroasiamies. Jos veroasiamies havaitsee tuloveron liikaa maksamisen, hänen on ilmoitettava siitä työntekijälle. Tämä on tehtävä kymmenen päivän kuluessa tämän tosiasian havaitsemisesta.

Liian pidätetty tuloveron määrä on palautettava työntekijälle verovelvolliselle tämän kirjallisen hakemuksen perusteella.

On myös syytä huomata, että verolaki ei ilmoita selkeää muotoa ja menetelmää, jolla työntekijälle ilmoitetaan liiallisesta tuloveron pidätyksestä ja sen määrästä. Tämä viittaa siihen, että tämä menettely voidaan suorittaa missä tahansa muodossa.

Ennakonpidätyksen määrän palautus suoritetaan kolmen kuukauden kuluessa siitä päivästä, jona veroasiamies on vastaanottanut verovelvolliselta vastaavan hakemuksen. Palautus on suoritettava niistä tämän veron määristä, jotka on maksettava talousarvioon tulevien maksujen vuoksi, sekä tälle verovelvolliselle että muille työntekijöille verovelvollisille, joiden tuloista veroasiamies pidättää tämän veron.

Muistio 2

Liian maksettujen tuloveron summien siirto työntekijälle tapahtuu vain ei-käteisenä.

Hyvin usein tulee tilanteita, joissa talousarvioon siirrettävä tuloveron määrä ei riitä palauttamaan veroa työntekijälle ajallaan. Tässä tapauksessa työnantajan tulee hakea veronpalautusta verovirastolta liiallisen lähdeveron määrän palautusta koskevalla hakemuksella.

Henkilön tuloveroilmoitusten heijastus 1C: Kirjanpito-ohjelmassa

Jos työntekijältä pidätettiin tuloveroa suurempi summa, ohjelma raportoi tästä. Tämä näkyy siirtymällä "Payroll" -asiakirjaan. Avaamalla tämän asiakirjan ja siirtymällä "Henkilötulovero"-välilehdelle näet negatiiviset verosummat.

Saman asiakirjan Maksuoikaisut-välilehdellä on ilmoitettu hyvitettävä summa. Näin tapahtuu, jos miinusmerkillä varustetun tuloveron määrä on suurempi kuin kuluvan kauden veron kertymä.

Kun tämä asiakirja on valmis, kirjaus luodaan: Dt 70 Kt 68,01, ja kirjaussumma on negatiivinen.

Tämä veron määrä näkyy organisaation velana, mikä ei lisää työntekijälle maksettavaa määrää. Liiallisesti pidätetty tulovero otetaan huomioon työntekijän palkkaa laskettaessa seuraavilta jaksoilta ja pienentää lasketun veron määrää.

Jos joudut palauttamaan liikaa pidätetyn tuloveron määrän, sinun tulee laatia asiakirja ”Henkilökohtaisen tuloveron palautus”.

Tämän asiakirjan laatimiseksi sinun on siirryttävä Palkat ja henkilöstö -osioon ja valittava "Kaikki tuloveroasiakirjat". Napsauta "Luo" -painiketta, valitsemme tarvitsemamme asiakirjan, nimittäin "Henkilötuloveroilmoituksen".

Tässä asiakirjassa on mainittava:

- Asiakirjan päivämäärä;

- Yrityksen nimi;

- Sen verokauden kuukausi, jolloin veronpalautus tapahtuu;

- Työntekijä, jolle ylipidätetty vero palautetaan.

Tässä tapauksessa asiakirjan taulukkoosa täytetään automaattisesti, kun tarvittava työntekijä on valittu Työntekijä-kenttään. Tulon vastaanottopäivä sekä palautettavan veron määrä merkitään automaattisesti.

Tarvittaessa voit päivittää palautettavia summia napsauttamalla "Päivitä palautussummat" -painiketta tai voit lisätä summia manuaalisesti napsauttamalla "Lisää" -painiketta.

Asiakirja "Henkilötuloveroilmoitus" itsessään ei luo kirjauksia 1C: Kirjanpito-ohjelmassa. Sen avulla syntyy vain palautettava veron määrä, joka myöhemmin näkyy tuloverotuksen verotusrekistereissä.

Joskus yritys kohtaa tilanteen, jossa työntekijältä peritään liikaa tuloveroa. Tässä tapauksessa "Henkilötulovero" -välilehden "Palkanlaskenta" -asiakirjan laskutuskaudella ilmoitetaan negatiivinen verosumma.

Myös asiakirjassa "Maksuoikaisut" -välilehdellä ilmoitetaan hyvitettävä summa, jos veron miinus on suurempi kuin kuluvan kauden kertyneen veron määrä.

Esimerkissäni lisäsin työntekijän P.P. Pirogovin. normaali verovähennys lapsille lokakuusta alkaen, vastaavasti lokakuulle ohjelma laski veron uudelleen ja summa oli miinus. Lokakuun ja marraskuun välisenä aikana (laskutuskuukausi) ero on 208 ruplaa, joka näkyy "Maksun oikaisut" -välilehdellä.

Jos lokakuun negatiivinen summa olisi pienempi kuin marraskuun, niin eroa ei olisi.

Kun kirjataan tosite, syntyy kirjaus Dt 70 Kt 68,01 negatiivisella summalla.

Tämä veron määrä näkyy organisaation velana, mikä ei lisää työntekijälle maksettavaa määrää. Liian pidätetty tulovero otetaan huomioon seuraavien kuukausien palkkoja laskettaessa ja se pienentää lasketun veron määrää.

Jos joudut palauttamaan liikaa pidätetyn tuloveron määrän, voit palauttaa sen täyttämällä asiakirjan Henkilön tuloveron palautus 1C Accounting 8th edition. 3.0.

Voit tehdä tämän siirtymällä kohtaan "Palkat ja henkilöstö", sitten "Lisää" ja "Kaikki tuloveroasiakirjat". Napsauta "Luo" -painiketta ja valitse haluamasi asiakirja "Henkilötuloveroilmoitus".

Ilmoitamme asiakirjan päivämäärän ja tarvittaessa muutamme organisaatiota (jos tietokanta ylläpitää tietueita useasta organisaatiosta kerralla).

Valitse sitten Työntekijä-kentästä työntekijä, jolle ennakonpidätys palautetaan.

Asiakirjan taulukkoosa täytetään automaattisesti työntekijän määrityksen jälkeen. Ilmoitetaan tulon vastaanottopäivä ja asianmukaisen verokannan mukaan palautettavan veron määrä.

Esimerkissämme tämä on 13 prosentin vero.

Tarvittaessa voit päivittää summat "Päivitä palautussummat" -painikkeella tai lisätä summia manuaalisesti "Lisää" -painikkeella.

Asiakirja "Henkilökohtaisen tuloveron palautus" 1C-kirjanpidossa, 8. painos. 3.0 ei synnytä tapahtumia, vain palautetun veron määrä näkyy tuloverorekisterissä.

Huomioi, että 4 momentin 1 momentin perusteella Venäjän federaation verolain 231 pykälän ja Venäjän valtiovarainministeriön 17. helmikuuta 2011 päivätyn kirjeen nro 030406/931 mukaisesti veroasiamies palauttaa liikaa pidätetyt verot veronmaksajille. käteislomakkeella siirtämällä varat verovelvollisen hakemuksessa mainitulle pankkitilille.

Henkilökohtaisen tuloveron keräämis- ja palautusmenettelyä säännellään Venäjän federaation verolain 231 §:ssä. Veronmaksajilla on monia kysymyksiä, joten keskustelemme yleisimmistä tapauksista ja annamme myös suosituksia siitä, kuinka heijastaa tuloveron uudelleenlaskentaa, perimistä ja palauttamista koskevia toimia 1C: Enterprise 8 -järjestelmän ohjelmissa.

Lisäveroarvio

Nykyiset tuloveron kantamissäännöt eivät ole muuttuneet. Näin ollen, jos veroasiamies ei jostain syystä pidättänyt tuloveroa yksityishenkilön tuloista tai ei pidättänyt veroa kokonaisuudessaan, puuttuvat määrät on perittävä takaisin veronmaksajalta. Ennakonpidätys voi olla alijäämäinen seuraavista syistä:

- vahingossa, jos teit ylimääräisen vähennyksen tai annoit väärin tulokoodin;

- edelliseltä kaudelta tehtiin uudelleenlaskenta ja tulot kasvoivat;

- henkilö on menettänyt verotuksellisen asemansa.

Jos työntekijä jatkaa työskentelyä ja saa tuloja, virheen korjaamisen, uudelleenlaskennan tai aseman muutoksen jälkeen seuraavan henkilökohtaisen tuloverolaskennan aikana 1C: Enterprise 8 -järjestelmän kirjanpitoohjelmissa puuttuva summa lasketaan automaattisesti ja pidätetään .

Jos veron maksamatta jättäminen todetaan, kun veroa ei ole mahdollista pidättää (jos työntekijä eroaa tai verokausi on päättynyt), yhteisö ei voi periä tuloveroa. Venäjän federaation verolain 226 §:n 5 momentissa todetaan, että jos verovelvolliselta on mahdotonta pidättää laskettua tuloveron määrää, veroasiamies on velvollinen ilmoittamaan veronmaksajalle ja kotipaikan veroviranomaiselle. kirjallinen rekisteröinti tästä ja veron määrästä lomakkeella 2-NDFL, joka on hyväksytty Venäjän liittovaltion verohallinnon määräyksellä 17.11.2010 nro ММВ-7-3/611@.

Tätä varten sinun on luotava 2-NDFL-todistus ohjelmassa paperilla tai sähköisessä muodossa ja lähetettävä se rekisteröintipaikkasi verovelvolliselle ja veroviranomaiselle. Vuoden 2011 tapauksissa tämä on suoritettava viimeistään 31. tammikuuta 2012.

Henkilökohtaisen tuloveron palautus

Vero voidaan periä yli samoista syistä kuin aliveloitettu.

Liian maksettujen ja perittyjen verojen palauttamista ja kuittaamista koskeva yleinen menettely on vahvistettu Venäjän federaation verolain 79:ssä. Venäjän federaation verolain 231 §:n 1 momentin uusi versio (tuli voimaan 1. tammikuuta 2011) selvensi sääntöjä, jotka koskevat tuloveron palauttamista henkilölle, jolta veroasiamies jostain syystä pidätetty liiallinen vero.

Jos ennakonpidätyksen syynä on muuttunut vähennysten tai tulojen tilanne, veroasiamies on kuluvan vuoden alusta velvollinen ilmoittamaan jokaisesta tällaisesta seikasta 10 arkipäivän kuluessa henkilölle, jolta hän on aiemmin pidättänyt yliveron. siitä päivästä, jolloin agentti sai tietää siitä. Tällöin ilmoitetaan liikaa pidätetty henkilötuloveron määrä. Viestin muotoa ei säännellä ja se voi olla mielivaltainen.

Ennakonpidätyksen ylittävä määrä palautetaan verovelvollisen kirjallisen hakemuksen perusteella (Venäjän federaation verolain 231 §:n 1 momentti). Siksi suosittelemme, että veroasiamiehet (työnantajat) sisällyttävät viestiinsä lauseen tällaisen lausunnon kirjoittamisen tarpeesta. On myös huomattava, että liikaa pidätetyn veron palautus verovelvolliselle on mahdollista vain muussa muodossa kuin käteisenä. Siksi verovelvollisen hakemuksessa on mainittava pankkitili, jolle hänelle kuuluvat varat siirretään.

Viesti voidaan antaa veronmaksajalle tai lähettää postitse.

Venäjän federaation verolakiin viime vuonna ilmestyneeseen vaatimukseen ilmoittaa viipymättä veronmaksajalle olemassa olevasta liikaa maksetusta verosta ei liity säännöksiä verovelvollisen tulojen liiallisen ennakonpidätyksen havaitsemisesta. Veroasiamiehen vastuusta ei myöskään ole säädetty verovelvolliselle ilmoittamatta jättämisestä.

Saatuaan verovelvolliselta hakemuksen liikaa pidätetyn tuloveron palauttamisesta työnantaja päättää, mistä varoista se palautetaan. Palautus on mahdollista Venäjän federaation budjettijärjestelmään siirrettävien henkilökohtaisten tuloverojen kustannuksella tulevien maksujen vuoksi sekä tälle veronmaksajalle että muille veronmaksajille, joiden tuloista agentti pidättää lähdeveron (3 momentin 1 kohta, Venäjän federaation verolain 231 artikla). Palautustapa valitaan palautettavan veron määrän ja palautuksen määräajan perusteella. Asiamiehen on palautettava vero verovelvolliselle kolmen kuukauden kuluessa verovelvollisen asiaa koskevan hakemuksen vastaanottamisesta. Tämän vuoden alusta lähtien veroasiamiehelle on laillisesti myönnetty oikeus palauttaa liikaa maksettu vero omalla kustannuksellaan odottamatta varojen saamista veroviranomaiselta (verolain 231 §:n 9 momentin 1 momentti). Venäjän federaatio). Venäjän valtiovarainministeriö on kuitenkin toistuvasti muistuttanut (kirjeet Venäjän valtiovarainministeriöltä 11. toukokuuta 2010 nro 03-04-06/9-94, päivätty 25. elokuuta 2009 nro 03-04-06-01/ 222), että tulovero on palautettava vain tämän henkilön maksuista pidätettyjen veromäärien kustannuksella.

Jotta voit palauttaa henkilökohtaisen tuloveron 1C:Enterprise 8: ssa, sinun on syötettävä asiakirja tietokantaan Henkilön tuloveroilmoitus: "1C: ZUP 8" -ohjelman työpöytä-> kirjanmerkki Verot ja maksut -> Henkilökohtaisen tuloveron palautus(Kuva 1).

Riisi. 1

Lähetetyn asiakirjan perusteella rahat tulee siirtää: Menu Toimenpide -> Perustuu -> Maksettava palkka(Kuva 2).

Riisi. 2

Huomaa kuitenkin, että ylipidätystä verosta ilmoittamatta jättämisestä ei ole vastuuta. Tietoinen työntekijä ei myöskään ole velvollinen vaatimaan tuloveron palautusta. Eli jos työntekijä jatkaa työskentelyä eikä ole jättänyt veronpalautushakemusta, seuraavien henkilökohtaisten tuloverolaskelmien aikana 1C:Enterprise 8 -ohjelmissa ylimääräinen kertynyt summa otetaan automaattisesti huomioon henkilökohtaisia tuloja laskettaessa. verottaa. Venäjän federaation verolaki ei kiellä jatkamasta liikaa pidätetyn veron kuittausta seuraavalla verokaudella. Esimerkiksi joulukuussa paljastettiin työntekijän liikaa tulovero. Tämä tilanne tulee esiin vuonna 2011 työntekijöille, joilla on kolmas lapsi tai vammainen lapsi. Muistakaamme, että 21. marraskuuta 2011 annetulla liittovaltion lailla nro 330-FZ korotettiin lasten tuloveron vakiovähennyksiä takautuvasti, eli 1. tammikuuta 2011 alkaen.

Jos työntekijät jättävät hakemukset ja toimittavat asiakirjat, joissa todetaan, että lapsi on vammainen tai kolmas perheessä, on tiedot vähennyksistä ilmoitettava 1.1.2011 alkaen (kuva 3). Hyödynnä Avustaja lasten vähennysten muokkaamisessa, helpottaakseen vähennysten korvaamista kolmansien ja myöhempien lasten osalta. Komennot avustajalle soittamiseen 1C: Palkat ja henkilöstöhallinta 8 -ohjelman työpöydällä -> välilehti Verot -> Vähennysten muokkaaminen lapsille ja valikossa Verot ja maksut.

Riisi. 3

Jos vammaisen lapsen vähennys on jo vahvistettu, sen määrä muuttuu automaattisesti. Näille työntekijöille maksetaan liikaa veroja. Työntekijät eivät välttämättä ehdi tai eivät halua tehdä tuloveron palautushakemusta. Lähettäessään 2-NDFL-raportin liittovaltion veroviranomaiselle, veroasiamies ilmoittaa siellä liikamaksun määrän. Veronmaksaja ei voi hakea liittovaltion veroviranomaiselta veronpalautusta. Veroasiamies - organisaatio - voi jatkaa liikamaksujen laskemista tehdessään laskelmia vuonna 2012. Tämä lähestymistapa on otettu käyttöön 1C:Enterprise 8 -ohjelmissa.

Jos henkilökohtaisen tuloveron liiallinen maksu havaitaan, kun työntekijä ei enää työskentele organisaatiossa, veroasiamies ilmoittaa veron liikamaksusta verokauden lopussa 2-NDFL-raportissa veroviranomaiselle ja ilmoittaa verovelvolliselle tämä, ja veronmaksajan on saatava takaisin ylipidätyt määrät Ota yhteyttä asuinpaikkasi verotoimistoon.

Verojen uudelleenlaskenta Venäjällä asuvan aseman hankinnassa

Liiallinen ennakonpidätys syntyy myös silloin, kun verovelvollisen asema muuttuu ulkomaisesta Venäjän federaatiossa asuvaksi. Ulkomaalainen maksoi tuloveroa 30 %. Sen jälkeen kun henkilö on tunnustettu Venäjän federaation verotukselliseksi henkilöksi, Venäjän federaation verolain 224 artiklan 1 kohdan mukaisesti määritelty tulo verotetaan 13 prosentin verokannan mukaan.

Vuoteen 2011 asti tällaiset liian suuret maksut palautettiin. Lainsäädäntömuutokset ovat hämmentäneet käyttäjiä. Verovelvollisen aseman muutoksen yhteydessä syntynyt tuloveron liiallisen maksun palautuskielto ei tarkoita, että veroa ei tarvitsisi laskea uudelleen 13 %:n verokannan mukaan ja ottaa liikamaksu huomioon seuraavissa arvioinneissa .

Venäjän valtiovarainministeriön 8.12.2011 päivätyt kirjeet nro 03-04-08/4-146 ja Venäjän liittovaltion veroviraston 6.9.2011 nro ED-4-3/9150 osoittavat, että veroagentti laskee, pidättää ja maksaa henkilökohtaisen tuloveron määrät Venäjän federaation budjettijärjestelmään ottaen huomioon verovelvollisen verotuksellisen aseman, joka määräytyy kunkin tulon maksupäivänä. Määritettyään tiettynä päivänä ulkomailla asuvan aseman muutoksen asuvaksi, se ottaa tuloveroa laskettaessa huomioon aiemmin kertyneet määrät 30 prosentin korolla.

1C:Enterprise 8 -ohjelmien käyttäjien ei tarvitse tehdä mitään tässä tapauksessa. Riittää, kun ilmoitetaan vain verovelvollisen aseman muutos ja uudelleenlaskenta suoritetaan automaattisesti tuloveroa laskettaessa.

Venäjän valtiovarainministeriön 22. marraskuuta 2010 päivätyssä kirjeessä nro 03-04-06/6-273 mainitaan kaksi tapausta, joissa veronpalautuksia voidaan tehdä vain liittovaltion veroviranomaiselle: Venäjän asukkaan aseman muutos, omaisuuden vähennys.

Jos työntekijä hakee työnantajalta kiinteistöveron vähennystä verokauden ensimmäisestä kuukaudesta alkaen, vähennys tehdään hakukuukaudesta alkaen.

Veroviranomainen voi palauttaa ennakonpidätyksen, kun verovelvollinen tekee verotuskauden tulosten perusteella veroilmoituksen.

Valtiovarainministeriö huomauttaa kirjeissään toistuvasti, että niitä veronmääriä, jotka on pidätetty vahvistetun menettelyn mukaisesti ennen verovelvollisen kiinteistöveron vähennyshakemuksen ja sitä vastaavan veroviranomaisen vahvistuksen vastaanottamista, ei ole "ylimääräisesti pidätetty".

Venäjän liittovaltion veroviraston edustajat kuitenkin ilmoittavat 6.9.2011 päivätyssä kirjeessä nro ED-4-3/9150, että ennakonpidätyksen palauttaminen Venäjän federaation asukkaan aseman muuttuessa voidaan maksaa veroasiamies-työnantaja suorittaa tämän verokauden aikana.

Venäjän valtiovarainministeriön 28. syyskuuta 2011 päivätyssä kirjeessä N 03-04-06/6-242 vero- ja tullitariffipolitiikan osaston apulaisjohtaja S.V. Razgulin vastaa, että yllä oleva liittovaltion veroviraston kirje on pyynnön Venäjän valtiovarainministeriölle, jolle annettiin asianmukaiset selvitykset. Ja valtiovarainministeriön 12. elokuuta 2011 päivätty kirje nro 03-04-08/4-146, joka annettiin vastauksena liittovaltion verohallinnon pyyntöön, osoittaa selvästi, että 231 artiklan 1.1 kohdan mukaisesti Venäjän federaation verolain säännökset, joiden määräykset tulivat voimaan 1. tammikuuta 2011. , henkilökohtaisen tuloveron määrän palautus verovelvolliselle hänen hankkimansa Venäjän federaation asukkaan aseman mukaisesti sen suorittaa veroviranomainen, jonka palveluksessa hän oli rekisteröity asuinpaikassaan (oleskelupaikassa). Palautus suoritetaan, kun verovelvollinen toimittaa veroilmoituksen määritellyn verokauden lopussa sekä asiakirjat, jotka vahvistavat Venäjän federaation verotuksellisen aseman tällä verokaudella verolain 78 §:ssä säädetyllä tavalla. Venäjän federaation koodi.

Näin ollen, jos organisaation työntekijä saa Venäjän federaation verotuksellisen aseman, veroviranomainen palauttaa veron määrän verokauden tulosten perusteella.

1C:Enterprise 8 -ohjelmien käyttäjien tarvitsee vain ilmoittaa verovelvollisen aseman muuttumispäivä ja uudelleenlaskenta suoritetaan automaattisesti laskettaessa henkilökohtaista tuloveroa.

Ennakonpidätys voi johtua monesta eri syystä. Esimerkiksi työntekijän edellisen kauden palkka laskettiin uudelleen tai hän ilmoitti myöhässä oikeutensa verovähennyksiin. Artiklan 1 kohdan mukaan Venäjän federaation verolain 231 pykälän mukaan ylimääräinen henkilötuloveron määrä palautetaan. Tässä artikkelissa tarkastellaan, kuinka yksityishenkilölle rekisteröidään palautus liian pidätetyn veron määrästä 1C: Enterprise Accounting 8 edition 3.0 -ohjelmassa.

R Otetaan esimerkki: Maxima LLC palkkasi työntekijän 1.10.2016. Palkan laskeminen ja maksaminen suoritetaan kuukauden viimeisenä päivänä, ja lokakuulta hänelle kertyi palkkaa ottamatta huomioon kahden alaikäisen lapsen verovähennyksiä. Ja 1. marraskuuta työntekijä toi verovähennykseen tarvittavat asiakirjat ja kirjoitti hakemuksen lokakuusta. Työntekijä eroaa 2.11.2016 ja marraskuun palkkoja laskettaessa lasketaan negatiivinen tulovero.

Aloitamme laskemalla palkat marraskuulle ottaen huomioon, että viimeinen työpäivä oli 2.11. Avaa osio Palkat ja henkilöstö, Palkat, Kaikki kertymät ja klikkaa Luo-painiketta lisätäksesi uuden asiakirjan marraskuun palkkojen laskentaan.

"Henkilötulovero" -välilehdellä näemme tiedot lasketuista veroista sekä tehtyjen vähennysten määrästä. Hyvitettävän tuloveron määrä näkyy myös erillisellä rivillä Maksuoikaisut-välilehdellä.

Lähetämme asiakirjan ja katsomme lähetykset

Napsauta "Luo" -painiketta ja valitse luettelosta "Henkilökohtainen veroilmoitus".

Täytä avautuvan asiakirjan tyhjät kentät:

- Päivämäärä;

- kuukausi, jolloin myönnämme veronpalautuksen;

- työntekijä, jolle palautamme tuloveron;

- tulon ja veromäärän vastaanottopäivä.

Selaamme ja suljemme asiakirjan. Tarkistaaksemme luomme palkkalaskelman. Avaa välilehti Palkat ja henkilöstö, Palkat, Palkkaraportit ja valitse Palkkalappu.

Pohditaanpa työntekijän hakemuksen perusteella tuloveron palautusongelman ratkaisemista.

Materiaalin opiskelun jälkeen opit:

- kuinka työntekijän tuloveroilmoitus rekisteröidään hänen hakemuksestaan 1C: ZUP 3 -ohjelmassa;

- mikä määrä henkilökohtaista tuloveroa tulisi siirtää talousarvioon sen jälkeen, kun vero on palautettu työntekijälle ja kuinka tämä näkyy 1C: ZUP 3 -ohjelmassa;

- Miten henkilökohtaisen tuloveron palautuksen määrä näkyy raporteissa: 2-NDFL, 6-NDFL, Henkilön tuloverorekisteri.

Sääntely ja tuloveroilmoituksen vaiheet

Ongelman ratkaisemiseksi sinun on ensin harkittava henkilökohtaisten tuloveroilmoitusten sääntelyä. Menettely henkilökohtaisen tuloveron palauttamiseksi verovelvolliselle on kuvattu pykälässä. 231 Venäjän federaation verolaki.

Tuloveroilmoituksen vaiheet:

- todettiin liikaa pidätetty tulovero;

- ilmoittaa tästä työntekijälle 10 työpäivän kuluessa;

- työntekijän on kirjoitettava lausunto;

- 3 kuukauden kuluessa organisaation on palautettava henkilökohtainen tulovero;

- Tuloveron palautukset tehdään tiukasti työntekijän pankkitilille, ts. Tuloveroa ei voi palauttaa kassan kautta.

Kiinteistövähennyksen rekisteröinti ja tuloveron uudelleenlaskenta

Työntekijän omaisuusvähennys rekisteröidään ohjelmaan asiakirjalla Ei-kaupallisten järjestöjen ilmoitus vähennysoikeudesta (Verot ja maksut – Vähennyshakemus – Ilmoitus ei-kaupallisille järjestöille vähennysoikeudesta).

Se toteaa:

Laskettaessa palkkoja maaliskuulle 2017 asiakirjassa Palkkojen ja maksujen laskenta Henkilövero lasketaan uudelleen vuoden alusta.

Välilehdellä Henkilökohtainen tulovero Todellisuudessa suoritetun omaisuuden vähennyksen määrät näkyvät 10 000 ruplassa. 3 kuukaudelta ja henkilökohtainen tulovero tammi- ja helmikuulta 2017 lasketaan uudelleen -1 300 ruplaan:

Välilehdellä Maksun oikaisu Palautettavat tuloveron määrät näkyvät:

Tämän välilehden summien avulla voit seurata liikaa pidätetyn tuloveron esiintymistä, joka on ilmoitettava työntekijälle.

Henkilökohtaisen tuloveron palautus

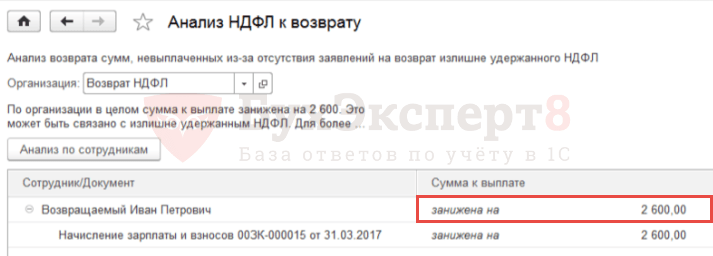

Voit tarkistaa palautettavan summan käyttämällä palvelua Analyysi henkilökohtaisen tuloveron palautusta varten (Palkka – Palvelu – Analyysi tuloveron palautuksesta):

Henkilön tuloveron palautuksen rekisteröimiseksi työntekijän on luotava asiakirja Henkilökohtaisen tuloveron palautus (Verot ja maksut – Tuloveron palautus).

Kentällä Kuukausi valitse kuukausi, jolloin tuloveron palautus näkyy. Painikkeella Päivitä hyvityssummat Summa ladataan automaattisesti - 2 600 ruplaa. tulojen vastaanottopäivänä – 28.2.2017:

Palautus voidaan maksaa palkanmaksun yhteydessä.

Henkilön tuloveron siirto talousarvioon veronpalautuskuukautena

Sinä kuukautena, jolloin veronpalautus tapahtui, organisaation talousarvioon siirtämä tuloveron määrä vähennetään palautetun henkilökohtaisen tuloveron määrällä.

Tätä tarkoitusta varten asiakirjassa Lausunto pankille sinun on poistettava valintaruudun valinta Vero siirretään palkan mukana :

Tämän seurauksena suoritettaessa Vedomosti Tiedot työntekijälle maksetuista määristä ja pidätetyistä tuloveroista kirjataan.

Jotta voit heijastaa veronsiirron tosiasiaa ohjelmassa, sinun on luotava asiakirja Henkilön tuloveron siirto talousarvioon (Verot ja maksut – Henkilön tuloveron siirto talousarvioon).

Kun lähetät asiakirjan Henkilön tuloveron siirto talousarvioon Kertymärekisteriin kirjataan negatiivinen siirto sen työntekijän osalta, jolle palautus tehtiin, ja muiden työntekijöiden osalta heiltä vähennetyt määrät kirjataan siirretyiksi:

Tulon vastaanottopäivän selvennys asiakirjassa "Henkilökohtainen veroilmoitus"

Voit tarkistaa tuloveron palautusta ja sen siirtoa koskevien tietojen heijastuksen oikeellisuuden luomalla raportin Henkilön tuloveroanalyysi kuukausittain (Verot ja maksut – Raportit veroista ja maksuista – Analyysi henkilökohtaisista tuloveroista kuukausittain) ryhmitelty työntekijän ja verokauden kuukauden mukaan.

Yleensä työntekijän maksaman tuloveron määrän palauttaa I.P. – nolla, mutta tammikuussa ja helmikuussa on positiivinen ja negatiivinen summa:

Ohjelmassa käy ilmi:

- tammikuuta 2017: kirjattiin pidätetty mutta palauttamaton tulovero. Maksetun veron määrä säilyy;

- helmikuulta 2017: kirjattiin pidätetty ja ylipalautettu tulovero. Maksettujen verojen määrä oli negatiivinen.

Tarvittaessa:

- palautetun henkilökohtaisen tuloveron määrä vastasi ennakonpidätyksen määrää ei vain koko kaudelta vaan myös jokaiselta kuukaudelta;

- maksetun tuloveron määrästä tuli nolla paitsi koko ajanjaksolta, myös jokaiselta kuukaudelta,

sitten sinun on korjattava asiakirjan tiedot manuaalisesti Henkilökohtaisen tuloveron palautus , jolloin kokonaissumma jakautuu 2 600 RUB:iin. (laskee automaattisesti helmikuussa) kahdelle kaudelle: tammi ja helmikuu 1 300 ruplaa:

Tämän jälkeen sinun on päivitettävä asiakirjassa olevat verotiedot Lausunto pankille napsauttamalla vastaavaa painiketta Päivitä vero .

Tämän seurauksena kertymärekisterissä Veroasiamiesten laskelmat henkilökohtaisen tuloverobudjetin kanssa Työntekijän negatiivinen siirto jaetaan 2 riville - tammi- ja helmikuulle:

Raportissa Henkilön tuloveroanalyysi kuukausittain Siirrettävä tulovero koko kaudelta ja jokaiselta kuukaudelta nollautuu. Palautetun ja siirretyn tuloveron määrät eivät täsmää vain koko kaudelta, vaan myös jokaiselta kuukaudelta:

Henkilön tuloveroilmoitusten heijastus raporteissa: 2-NDFL, 6-NDFL, Henkilön tuloverotuksen verotusrekisterit

Ohjeessa 2-NDFL siirrettäväksi liittovaltion veroviranomaiselle (Verot ja maksut - 2-NDFL siirrettäväksi liittovaltion veropalveluun) tuloveron palautusta ei näytetä erikseen, vaan palautuksen määrä pienentää pidätettävää veroa. Budjettiin siirrettävän veron määrän pienenemisen johdosta työntekijälle palautetun henkilötuloveron määrällä pienenee myös ennen tätä toimenpidettä siirretty vero.

Tämän seurauksena tarkasteltavassa esimerkissä veronpalautuksen rekisteröinnin jälkeen 2-NDFL-todistuksessa laskettu, pidätetty ja siirretty vero on yhtä suuri kuin nolla:

6-NDFL:n laskennassa vuoden 2017 1. vuosineljännekseltä palautetun tuloveron määrä näkyy pykälän 1 rivillä 090. Kohdassa 2 ei näytetä tuloveron palautuksen määrää.

SISÄÄN ( Verot ja maksut – Raportit veroista ja maksuista – Tuloverotuksen verotusrekisteri) tuloveroilmoitustoiminta näkyy seuraavasti:

Julkaisussa 3.1.2.213 in Tuloverotuksen verotusrekisteri sarake on täytetty väärin Veron määrä, jota veroasiamies ei pidä ennakonpidätyksenä , joka heijastaa palautetun henkilökohtaisen tuloveron määrää. Tämä on rekisteröity bugi 1C:ZUP-ohjelmassa, joka korjataan tulevissa julkaisuissa.