Kuinka rekisteröidä poikkeama tavara toimitettaessa? Virhe toteutuksessa

Tavaran saapuessa voi syntyä tilanne, jossa asiakirjoissa näkyy yksi tavaramäärä, mutta itse asiassa saapui eri määrä tai muuta tavaraa. Jotta ohjelma voisi rekisteröidä poikkeavuuksia, valitse alajärjestelmässä "Perustiedot ja hallinto" / "Perustietojen ja osioiden määrittäminen" / "Ostot" / "Ostoasiakirjat" -valintaruutu "Toimii poikkeavuuksia vastaanottamisen jälkeen" . Tallennuspoikkeavuuksia voi esiintyä kolmella tavalla, ja ne riippuvat kohteen vastaanottotavasta.

Tavaroiden ja palveluiden vastaanoton rekisteröinti ja varsinainen postitus varastoon

Tätä menetelmää voidaan käyttää, jos varasto ei ole tilausvarasto. Asiakirjan "Tavaroiden ja palvelujen vastaanotto" tulee kuvastaa varastosta tosiasiallisesti vastaanotetut tavarat.

Hyväksyttynä-tilassa asiakirja ei tee liikkeitä. Riippuen siitä, kuinka olemme sopineet toimittajan kanssa tilanteen ratkaisemiseksi, voimme muuttaa nykyistä kuittia tai ottaa käyttöön uuden oikaisuasiakirjan. Tätä varten "Perus"-välilehdellä on kytkin, jossa voit valita "Muuta kuittia" tai "Tee kuitin oikaisu".

Jokaiselle poikkeamariville on valittava, miten erot käsitellään. Tässä esimerkissä käytetään "Design"-menetelmää. Kun olet valmis, "Perus"-välilehdelle ilmestyy hyperlinkki "Suorita asiakirjat". Kun suoritat "Muuta"-komennon, "Tavaroiden ja palveluiden vastaanotto" -asiakirjaan tehdään oikaisuja.

Täytetään menetelmä puutteen korjaamiseksi

Tavaran vastaanoton rekisteröinti ja varsinainen postitus tilausvarastoon

Tässä tapauksessa tavaroiden vastaanottoa kuvattaessa asiakirjat "Tavaroiden vastaanottotilaus" ja "Tavaroiden ja palveluiden vastaanotto". Asiakirjaan "Tavaroiden vastaanottotilaus" syötetään tiedot tosiasiallisesti vastaanotetuista tuotteista, ja asiakirjaan "Tavaroiden ja palveluiden vastaanotto" - tiedot toimittajan meille lähettämistä asiakirjoista. Jos tavaroiden todellisen vastaanoton ja tavaroiden välillä on eroja "Tavaroiden ja palvelujen vastaanotto" -asiakirjan mukaan, "Tavaroiden ja palvelujen vastaanotto" -asiakirjan perusteella tulee asiakirja "Raportti eroista vastaanoton jälkeen". astui sisään. Voit täyttää asiakirjan napsauttamalla "Täytä" / "Hyväksy fakta" -painiketta "Tavarat"-välilehdeltä. Käyttäjän toimet eroavaisuuksien ilmoittamiseksi ovat samanlaisia kuin edellisessä kappaleessa.

Jos yritys työskentelee toimittajan kanssa ilman rahoitusasiakirjoja ja luo myöhemmin "Tavaroiden ja palveluiden vastaanotto" -asiakirjat, poikkeamat kirjataan kattavasti. Koska asiakirjat "Tavaroiden ja palveluiden vastaanotto" on jo rekisteröity ja niistä on laskutettu, poikkeamien rekisteröintiin tulee käyttää "Rekisteröi kuitin oikaisu" -menetelmää (asiakirjassa "Raportti poikkeavuuksista vastaanoton jälkeen "Perus). ”-välilehti). Koska asiakirjaa ”Raportti poikkeavuuksista vastaanoton jälkeen” ei luotu ”Tavaroiden ja palveluiden vastaanotto” -asiakirjan perusteella, sen ”Perus”-välilehdellä ei ole täytetty ”Perus”-kohtaa. Jos haluat kirjoittaa usealle kuittiasiakirjalle kerralla "Raportin vastaanoton jälkeisistä eroista", napsauta "Perus"-välilehden "Perus"-kentän vieressä olevaa "Muuta"-hyperlinkkiä ja valitse tarvittavat kuittiasiakirjat. Voit täyttää taulukkoosan "Tavarat" napsauttamalla "Täytä" / "Hyväksy fakta" -painiketta.

Apua tavaran toimituksen poikkeamien kirjaamiseen

Onko sinulla vielä kysyttävää? Etkö voi täyttää asiakirjoja oikein? Kaikki asiantuntijamme on sertifioitu 1C:ssä "Trade Management" -kokoonpanossa! Vain kokeneet työntekijät! Soita, niin autamme!Katsotaanpa vaiheittaista ratkaisua hypoteettiseen lippuun Trade Management Specialist Consultant -kokeeseen versio 11. Toivon, että tämä ratkaisu auttaa sinua valmistautumaan kokeeseen. Haluan varoittaa, että en takaa, että vastaus tähän kysymykseen on 100% oikea ja täydellinen, tämä on vain minun näkemykseni.

Itse lipun voi ladata osoitteesta. Itse tehtävän tekstiä ei anneta tekstissä.

Ratkaisu ongelmaan nro 5 lippu nro 2 erikoiskonsultti Kaupan hallinta 11

1. Tietokannan alkuasetukset:

Hallinta-välilehdellä

- Aseta "Varasto ja osto" -osiossa liput - "Tavaroiden vastaanottoraportit", "Raportit eroista tavaroiden vastaanottamisen yhteydessä", "Tilaukset tavarantoimittajille".

2. Perustietojen syöttäminen

Luodaan tilausvarasto - "Tilaus", tyyppi - tukkumyynti, täysi tilaus:

Luomme tavarankuljetukseen kumppanin - "Cargo Carrier", tyyppi - toimittaja.

Luomme kuljetettavan esineen - "hiekka", tyyppi - "tuote".

Hanki 267 videotuntia 1C:llä ilmaiseksi:

Luomme tuotteen "Tavaroiden toimitus", nimikkeen tyyppi on "palvelu".

Luo kuluerä (Rahoitus-välilehti) - "Kuljetuskulut":

![]()

3. Tavaroiden ja palvelujen tilaus, vastaanottaminen

Luomme toimittajalle uuden tilauksen, jossa ilmoitetaan tarpeemme - 100 kg hiekkaa:

Dokumentoidaan kuljetusliikkeen palvelujen vastaanottaminen, johon merkitään Kulukohta - Kuljetuskulut ja analytiikka - uusi tilauksemme:

Kuljetuspalvelun rekisteröinnin jälkeen on tarpeen virallistaa tavaroiden vastaanottoasiakirjojen vastaanotto varastoon (Varasto-välilehti, Vastaanottotuote):

Jos sinun on otettava huomioon poikkeama, esimerkiksi 5 kiloa:

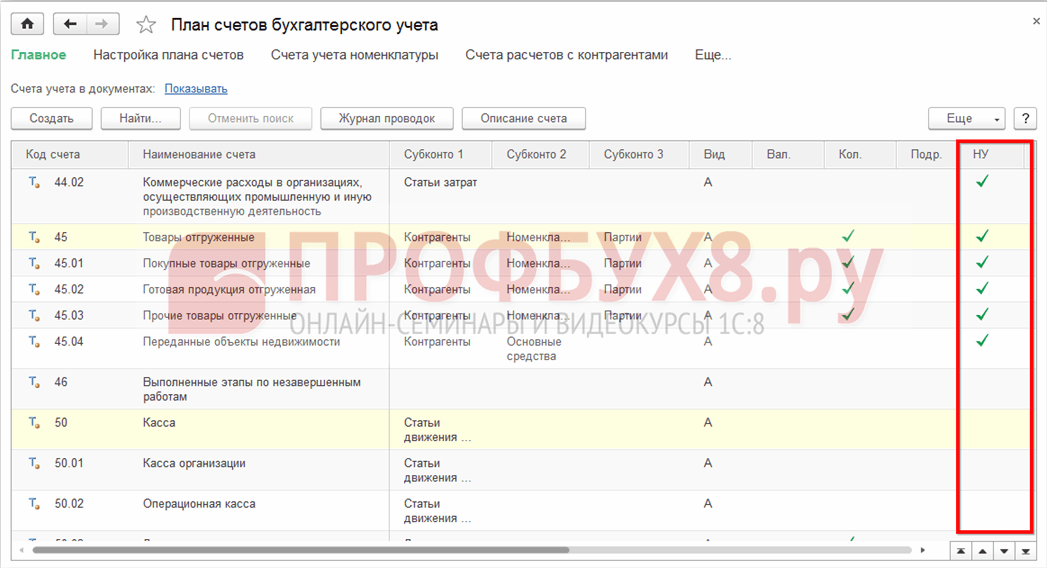

Tilikartta-asetuksissa näkyy vero- ja kirjanpitotilien vastaavuus, jota analysoidaan jatkossa: osio Pääasiallinen - Tilikartta.

Jotta NU näkyy kirjanpitotileissä, sinun on valittava Vero-ruutu (tuloveroa varten):

Tilikartan asetuksissa näkyy kirjanpitotilien NU:

BU- ja NU-tietojen vertailu

NU:n ja BU:n vertailuun sekä kirjanpitovirheiden tunnistamiseen 1C 8.3:ssa voit käyttää Raportit-kohdan vakioraportteja kirjanpitäjää kiinnostavista tiedoista riippuen:

Katsotaanpa NU- ja BU-tietojen vertailua 1C 8.3:ssa esimerkin avulla.

NU-, BP-, PR-tietojen näyttämiseksi raportissa sekä yhtälön BU=NU+BP+PR hallitsemiseksi sinun on valittava vastaavat ruudut raportin asetuksista Indikaattorit-välilehden Näytä asetukset -painikkeella.

Kun valintaruudut on valittu, raporttiin tulee lisää rivejä:

Tapoja tunnistaa kirjanpidon virheet

Katsotaanpa esimerkkiä.

Oletetaan, että kirjanpitäjä teki ilmaista siirtoa tehdessään virheen pysyvien erojen määrässä ja ilmoitti väärän summan:

Tasa-arvon hallinta BU=NU+BP+PR

Jos kirjanpito on oikein, summia ei näytetä Control-rivillä. Heti kun tasa-arvoa rikotaan tietyllä rivillä, tasa-arvopoikkeaman määrä näytetään.

Voit tarkistaa yhtälön BU=NU+BP+PR nopeasti valitsemalla asetuksista vain Control-valintaruudun ja raportissa näytetään vain virheelliset rivit:

Purkaaksesi summan ja siirtyäksesi tarvittaviin virheellisiin toimintoihin, sinun on käytettävä salauksen purkamista napsauttamalla virheellistä summaa ja valitsemalla vaaditut raportin tiedot:

Tärkeä! Jos tietoja ei näytetä porauksen aikana ja näyttöön tulee viesti "Osoitinta ei ole valittu", sinun on siirryttävä raporttiasetuksiin ja asetettava Indikaattorit-välilehdellä sinua kiinnostava kirjanpito.

Tämä virhe voidaan näyttää, jos transkriptioraportissa ei ole ohjaustietoja ja muut ilmaisimet poistetaan aluksi:

Tuloverotuksen analyysi

Vertailun ja analyysin voi tehdä myös Raportit-kohdan Tuloverolaskennan analyysin avulla.

Tämä analyysi kohdassa 1C 8.3 suoritetaan pääasiassa sen jälkeen. Mutta se voidaan tehdä myös kuukauden sisällä, mutta on tarpeen tarkistaa alkulohkot tulo- ja kululohkoihin asti. Tulot ja kulut sekä Vero-lohkoissa tiedot näytetään kuukauden sulkemisen jälkeen:

Jos kirjanpitotiedoissa on virheitä, ne on korostettu punaisella kehyksellä:

Virheiden korjaus tunnistettaessa eroja ohjausyksiköiden ja ohjausyksiköiden välillä

Useimmiten kirjanpitotietueiden ja NU:n välisen ristiriidan virheet johtuvat manuaalisista oikaisuista tai käytettäessä manuaalisesti syötettyjä tapahtumia, samoin kuin virheelliset saldot, joissa NU ei näy.

Käytettäessä vakioasiakirjoja 1C Accounting 3.0 (8.3), kaikki tapahtumat luodaan automaattisesti ja satunnaiset virheet eliminoidaan.

Siksi on tärkeää kirjata manuaaliset toiminnot erittäin huolellisesti ja mahdollisuuksien mukaan välttää vakioasiakirjojen manuaalisia säätöjä. Ja jokaisen kuukauden lopussa suorita tarkistuksia satunnaisten virheiden sulkemiseksi pois.

Ja jos kuun lopussa BU:n ja NU:n välillä havaittiin poikkeama tarkistusten avulla, sinun on mentävä väärään toimintoon (asiakirjaan) ja tarkistettava se, korjattava se tarvittaessa:

Virheet eivät voi olla vain BU:n ja NU:n välisiä eroja. 1C 8.3 -tietokantaa ylläpidettäessä muut virheet ovat mahdollisia, kuten tietojen vääristyminen: syötettiin väärä summa, väärä asiakirja jne.

Yhdellä verokaudella tehtiin ja havaittiin virhe

Kuitti- tai lähetysasiakirjoihin on tehty virhe, joka vaikuttaa ensisijaisiin asiakirjoihin sekä erityisiin verokirjanpitorekistereihin, esimerkiksi ALV. Katsotaanpa alla muutamia esimerkkejä.

Virhe toteutuksessa

Tässä tapauksessa oikaisutositteet Myynnin oikaisu syötetään Myynti-erästä toimintotyypillä Korjaus ensisijaisiin tositteisiin:

Tämä asiakirja peruuttaa merkinnät, jos myyjä teki suuren virheen:

Jos myyjä teki pienemmän virheen, oikaisutositteessa luodaan lisätapahtumia puuttuvalle summalle:

Oikaisut näkyvät myyntikirjan lisäarkissa:

Virhe vastaanotossa

Toimittaja teki virheen täyttäessään ensisijaisia asiakirjoja esimerkiksi tarjottujen palvelujen määrässä.

Oikaisut suoritettujen palveluiden kustannuksiin sekä vastaanotettujen tavaroiden kustannuksiin tehdään kuittien oikaisu -asiakirjalla, jonka tapahtumatyyppi on Korjaus ensisijaisissa tositteissa:

Kuten tositteessa, Kuitin oikaisutositteessa tehdään merkintöjä puuttuvasta summasta tai peruutetaan ylimääräinen summa. Tässä tapauksessa sinun on valittava asetukset tulojen tai kulujen heijastamiseksi oikaisua varten:

Lisäksi, jos oikaisutositteissa on käytetty ALV:ta, oikaisut on luotava ja otettava huomioon ostoreskontrakirjauksia luotaessa: Ostoreskontramerkinnän luominen Tapahtumat – Tavalliset ALV-tapahtumat -sivulta:

Tällaisissa virheissä on tarpeen syöttää peruutustapahtumat Tapahtumat-kohdassa manuaalisesti syötetty tositteen avulla valitsemalla tapahtuman tyyppi Tositeen peruutus:

Esimerkiksi kirjanpitäjä syötti vahingossa tositteen ja se on peruutettava.

Katsotaanpa esimerkkiä pääsystä:

Tärkeä! Asiakirjan peruutus -toiminnossa voit korjata valitun asiakirjan rekisteritiedot välittömästi.

Jos asiakirjassa oli ALV, sinun on syötettävä ALV:n heijastus vähennystä varten Toiminnot-sivulta, tämän asiakirjan jälkeen peruutus menee ostokirjaan:

Tuotteet ja palvelut -välilehdellä sinun on asetettava negatiivinen summa, jotta käännetty summa siirtyy Ostoskirjaan:

Poikkeuksellisia tilanteita

Mutta on tapauksia, joissa seuraavat summat näkyvät tasa-arvon ohjausrivillä BU=NU+BP+PR:

mutta kirjanpidossa ei ole virheitä:

Tämä tilanne kohdassa 1C 8.3 voi syntyä, kun esimerkiksi edelliseltä kaudelta syötetään oikaisutositteita, jotka luovat käänteisten kirjausten lisäksi kirjauksia voiton heijastamiseksi.

Tärkeä! Korjattaessa edellistä jaksoa kohdassa 1C 8.3, poikkeama säännön BU=NU+BP+PR kanssa näkyy sekä vakioraporteissa että tuloverolaskennan analyysissä, eikä tätä toimintoa tule pitää virheenä.

Virhe, joka tehtiin edellisellä kaudella ja havaittiin nykyisellä kaudella

Tärkeä! Jos 1C 8.3 -ohjelma kieltää menneiden ajanjaksojen muokkaamisen, asiakirjaa ei voida lähettää.

Virhe toteutuksessa

Myyjä teki virheen täyttäessään ensisijaisia asiakirjoja, esimerkiksi tarjottujen palvelujen määrässä.

Syötä tässä tilanteessa dokumentti Toteutuksen säätö operaatiotyypillä Korjaus ensisijaisiin asiakirjoihin:

Korjaavat merkinnät näkyvät liikkeissä:

Korjattu toteutus näkyy myyntikirjan lisäarkissa. Luodaksesi sen, sinun on mentävä Myynti – Myyntikirja -sivulle:

Virhe vastaanotossa

Toimittaja teki virheen ensisijaisissa asiakirjoissa palvelua tarjotessaan.

Syötä tässä tilanteessa ensisijaisiin tositteisiin Tosite Kuitin oikaisu toiminnolla Korjaus:

Ja tulojen ja kulujen kuvauksessa ilmoita erä, jonka tyyppi on Voitto, aikaisempien vuosien tappiot. Tässä tapauksessa ei luoda vain käänteisiä merkintöjä, vaan myös merkintöjä, jotka kuvastavat voittoa:

Jos tapahtuma oli arvonlisäverollinen, niin oikaisulasku on luotava ja oikaisut on otettava huomioon ostoreskontrakirjauksia luotaessa: Ostoreskontramerkinnän luominen Tapahtumat – Tavalliset ALV-tapahtumat -sivulta:

Ostokirjan voi luoda Ostokset-sivulta:

Tosite on syötetty väärin tai summaa on korjattava muissa tositteissa (esim. omaisuuskirjanpitoa varten)

Tarkastellaanpa virheellisesti käyttöön otettua toteutusta. Tällaisissa virhetilanteissa on tarpeen syöttää peruutustapahtumat Tapahtumat-kohdassa manuaalisesti syötetyllä Tapahtumatosituksella valitsemalla tapahtumatyypiksi Tositeen peruutus.

Äskettäin, alkaen versiosta 3.0.43.50, 1C: Accounting 8 edition 3.0 -ohjelmassa kehittäjät lisäsivät dokumenttiin "Kuittien oikaisu" uudentyyppisen oman virheen korjauksen. Nyt asiakirjan avulla voit paitsi rekisteröidä toimittajalta saadut korjatut tai oikaisut laskut ja tehdä vastaavat oikaisut kirjanpitoon, myös korjata kirjanpitohenkilöstön tekemiä teknisiä virheitä. Tässä artikkelissa tarkastelemme erityisellä esimerkillä yksityiskohtaisesti, kuinka voit korjata kirjanpito- ja verotustarkoituksiin virheen syöttäessäsi tietoja ensisijaisesta asiakirjasta ohjelmaan.

Muistutan, että voidaksesi käyttää ohjelmassa Kuittien oikaisu- ja Myynnin oikaisu -asiakirjoja, sinun tulee ottaa käyttöön Korjaus- ja oikaisuasiakirjat -valintaruutu ohjelman toiminta-asetuksista Kauppa-välilehdellä.

Katsotaanpa esimerkkiä

Organisaatio "Rassvet" soveltaa yleistä verotusjärjestelmää - suoritemenetelmää ja kirjanpitoasetusta (PBU) 18/02 "Yritystuloverolaskelmien kirjanpito". Yhdistys on arvonlisäveron maksaja.

Tammikuussa 2016 kirjanpitäjä-operaattori teki kaksi virhettä syöttäessään ohjelmaan kolmannen osapuolen organisaation esittämää ensisijaista asiakirjaa palveluntarjoamisasiakirjalla. Ensinnäkin hän ilmoitti palvelun virheellisestä hinnasta ja toiseksi toimittajalta saatua laskua rekisteröidessään hän teki virheen ilmoittaessaan sen numeron. Toimittajalta saatu palvelutoimitus rekisteröidään ohjelmaan Kuittitositteen avulla tapahtumatyypiltään Palvelut. Asiakirjan taulukkoosan sarakkeessa "Summa" ilmoitettiin oikean 6 000 ruplan sijasta 5 000 ruplaa.

Vastaanotettu lasku rekisteröidään asiakirjan alatunnisteeseen ilmoittamalla sen numero ja päivämäärä. "todellisen" numeron 7 sijasta ilmoitettiin numero 1.

Ostetusta palvelusta aiheutuneet kulut luokitellaan kirjanpidossa liiketoiminnan yleisiin kuluihin (tili 26). Asiakirja Kuitti yllä mainituilla virheillä ja sen toteutuksen tulos on esitetty kuvassa. 1.

Suorittaessani tositetta kirjanpidossa ja voittoverotuksessa otin huomioon palvelukustannukset ilman arvonlisäveroa tilin 26 ”Yleiset liiketoiminnan kulut” veloituksella, joka kohdistettiin tilin 19.04 ”Alv ostetuista palveluista” veloitukseen. arvonlisäverosta, jonka tavarantoimittaja on esittänyt tilin 60.01 "Selvitykset tavarantoimittajien ja urakoitsijoiden kanssa" hyvityksen yhteydessä. Tosite muodosti myös merkinnän esitettyyn arvonlisäveron kertymärekisteriin, joka on perustana merkintöjen syntymiselle ostokirjaan.

Tästä johtuen palvelun kustannusten kirjanpidossa ja verotuksellisessa ilmoittamisessa tapahtuneen virheen seurauksena kustannusten määrä aliarvioitiin, vaadittu arvonlisäveron määrä aliarvioitiin ja velka toimittajalle aliarvioitiin.

Vastaanotettu Laskutosite generoidaan ohjelmassa Kuittitositteen perusteella ja sisältää sen seurauksena virheellisen määrän ja ALV-määrän.

Väärällä numerolla luotu laskutosite näkyy kuvassa. 2.

Ohjelmassa arvonlisäveron vähennys voidaan tehdä joko ostoreskontrakirjausten muodostaminen viranomaisasiakirjalla tai suoraan vastaanotetussa laskutositteessa, jolloin arvonlisäveron vähennys ostoreskontrassa vastaanottopäivän mukaan -valintaruutu on valittuna.

Tosite Lasku vastaanotettu kirjauksen tulos näkyy kuvassa. 3.

Tosite kirjanpitoon kirjattaessa hyväksyi arvonlisäveron vähennyksen ja loi Oston arvonlisäverorekisteriin (ostokirjaan) merkinnän, jossa oli aliarvioitu ALV-määrä ja virheellinen laskun numero.

Ensimmäisen vuosineljänneksen ostokirja näkyy kuvassa. 4.

Palvelun hinta maksettiin toimittajalle vasta seuraavan vuosineljänneksen aikana. Maksumääräystosite luotiin virheellisen Kuittitositteen perusteella.

Vastaavan asiakirjan Kirjaus käyttötililtä, joka on luotu otteen vastaanottamisen yhteydessä, on esitetty kuvassa. 5.

Lopuksi tämä virhe havaittiin toisella vuosineljänneksellä keskinäisten selvitysten sovittelun seurauksena toimittajan kanssa. Ensimmäisen vuosineljänneksen arvonlisäveroilmoitus on jo toimitettu.

Muistetaan ensin, kuinka tällainen kirjanpidon ja verokirjanpidon virhe pitäisi korjata.

PBU 22/2010:n kohdan 5 "Kirjanpito- ja raportointivirheiden korjaaminen" mukaisesti ennen kyseisen vuoden loppua havaittu raportointivuoden virhe korjataan kirjauksilla asianomaisiin kirjanpitoon sen raportointivuoden kuukautena, jolloin vika havaittiin.

Artiklan 1 kohdan mukaisesti Venäjän federaation verolain 54 pykälän mukaan, jos aikaisempien verotuskausien veropohjan laskennassa havaitaan virheitä (vääristymiä), kuluvalla verokaudella (raportointikaudella) veropohja ja veromäärä lasketaan uudelleen ajalta, jona nämä virheet (vääristymät) tapahtuivat.

Totta, tähän sääntöön on poikkeuksia. Venäjän federaation verolain saman kohdan mukaisesti verovelvollisella on oikeus laskea uudelleen veropohja ja veron määrä siltä verokaudelta (raportointikaudelta), jolla aikaisempaan veroon (raportointiin) liittyvät virheet (vääristymät) tunnistettiin ajanjaksoja, jolloin virheet (vääristymät) johtivat veron liialliseen maksamiseen.

Kuten olemme jo todenneet, kulujen määrä aliarvioitiin virheen seurauksena. Tämän seurauksena veropohja (voitto) oli voittoverotuksen kannalta yliarvioitu ja tämä johti näin ollen liialliseen veronmaksuun. Tästä syystä voittoveroa koskevia oikaisuja voidaan tehdä kuluvalla raportointikaudella, kuten kirjanpidossa.

Mutta selvittääksemme, mitä tehdä arvonlisäveron kanssa, käännymme Venäjän federaation hallituksen 26. joulukuuta 2011 antamaan asetukseen nro 1137. Ostokirjan ylläpitosääntöjen kohdan 4 mukaisesti, jos ostokirjaan on tarpeen tehdä muutoksia (kuluvan verokauden päättymisen jälkeen), laskun merkinnän peruutus, oikaisulasku tehdään lisälehti ostokirjan verokaudelta, jolloin ne on rekisteröity lasku, oikaisulasku, ennen kuin niihin tehdään korjauksia.

Kuvaamamme virheen korjaamiseksi käytämme Kuittien oikaisu -asiakirjaa ja valitsemme toimintotyypiksi Oman virheen korjaus.

Päävälilehdellä sinun on valittava peruste - tämä on kuittitositteen, jossa virhe tehtiin, jonka korjaamme (tapauksessamme tämä on asiakirja Kuitti (laki, lasku) nro 1, päivätty 1.11. /2016). Heti alapuolella, kun valitset perusteen, näkyviin tulee automaattisesti linkki korjattavaan tositteeseen, vastaanotettuun laskuun ja sen tietoihin.

Meidän on korjattava saapuva numero (uusi arvo on 7). Tällä välilehdellä voit valita, missä oikaisu näkyy: vain ALV-kirjanpidossa vai kaikissa kirjanpidon osioissa (haluamme tehdä korjauksia kirjanpitoon, tuloverolaskentaan ja arvonlisäverolaskentaan). Voit myös valita tilit tulojen ja kulujen kirjaamista varten.

Kuitin oikaisuasiakirjan täytetty Pää-välilehti näkyy kuvassa. 6.

Jos virheen korjaamiseksi on tarpeen korjata joitain kokonaisindikaattoreita, saatat tarvita seuraavia kirjanmerkkejä: Tuotteet, Palvelut, Välityspalvelut.

Koska esimerkissämme tapahtui virhe syötettäessä palvelun tarjoamista ohjelmaan, käytämme Palvelut-välilehteä ja ilmoitamme oikean hinnan - 6 000 ruplaa.

Kuitin oikaisu -asiakirjan Palvelut-välilehti näkyy kuvassa. 7.

Kirjattaessa tositetta kirjanpitoon se kumoaa virheellisen arvonlisäveron vähennyksen kirjauksen (Dt 68,02 - Kt 19,04) 900 ruplaa ja luo oikean kirjauksen 1 080 ruplaa. Lisäksi se kohdistaa tilin 19.04 veloitukseen toimittajan esittämän puuttuvan arvonlisäveron määrän (180 ruplaa), lisäyksen tilin 26 ”Yleiset liiketoiminnan kulut” veloitukseen kirjanpidossa ja verokirjanpidossa palvelusta aiheutuneiden kulujen määrän ( 1 000 ruplaa) ja vastaavasti nostaa tilin luotolla 60,01 velan määrää toimittajalle (1 180 ruplaa).

Kuitin oikaisuasiakirjan kirjaukset näkyvät kuvassa. 8.

Kirjanpidon ja verokirjanpidon kirjausten lisäksi tositteeseen tulee kirjauksia ALV-kertymärekistereihin.

Esitettyjen ALV-rekisteriin (toimittajien esittämät ALV-määrät) kirjataan kuitti oikeasta arvonlisäveron määrästä, ja koska tämä arvonlisäveron määrä kirjataan suoraan ostokirjan tositteeseen, sen kulut näkyvät välittömästi.

Ostosten ALV-rekisteriin luodaan kaksi merkintää. Ensimmäinen kirjaus on laittomasti vähennyskelpoisen arvonlisäveron peruutus virheellisellä laskunumerolla. Ja toinen kirjaus on oikean arvonlisäveron vähennys laskussa oikeilla tiedoilla. Koska korjaukset on tehty edellisellä arvonlisäverokaudella, syntyneet tietueet sisältävät lisäarkin attribuutin ja vastaava korjattu kausi ilmoitetaan.

Keräysrekistereihin merkintöjen vastaanoton oikaisu -asiakirjan tuottamat asiakirjat on esitetty kuvassa. 9.

Lisäksi kirjattaessa tositetta ohjelmaan luodaan (rekisteröidään) uusi Laskutosite, jossa on selitys ”oman virheen korjaaminen” (katso kuva 6). Tämä asiakirja on nähtävissä vastaanotettujen tositteiden luettelossa. Virheelliset ja korjatut asiakirjat näkyvät kuvassa. 10.

Korjatun tositteen muoto Vastaanotettu lasku sisältää korjauspäivämäärän ja linkin korjattavaan tositteeseen. Myös asiakirjalomakkeessa on toimittajalta saadun laskun tietoarvot ennen virheen korjausta ja korjauksen jälkeen (kuva 11).

Tehdään toimintamme oikeellisuuden tarkistamiseksi ostokirja ensimmäiselle vuosineljännekselle - verokaudelle, jolla virhe on tehty.

Ilmoitamme tarvittavan ajanjakson luomassamme raportissa. Ota raporttiasetuksissa käyttöön "Luo lisäarkkeja" -valintaruutu ja määritä generointivaihtoehto - nykyiselle kaudelle.

Ostokirjan raportin asetukset näkyvät kuvassa. 12.

Katsotaanpa ostokirjan lisälehteä.

Lisälomakkeessa on odotetusti lisälomakkeen numero, verokausi ja valmistuspäivä. Taulukkoosan sarakkeessa 16 näkyy verokauden arvonlisäveron kokonaismäärä ennen lisälomakkeen laatimista.

Lisälehti sisältää odotetusti kaksi riviä: virheellisen numeron ja summan sisältävän laskun peruutuksen sekä korjatun merkinnän oikealla laskunumerolla ja oikeilla summilla.

Ensimmäisen vuosineljänneksen ostokirjan lisälehti on esitetty kuvassa. 13.

Ohjelmassa on mahdollista tavaroita vastaanotettaessa kirjata eroja todellisten vastaanotettujen tavaroiden ja toimittajamme ensisijaisiin saateasiakirjoihin merkittyjen tavaroiden välillä. Poikkeamien kirjaamisen jälkeen syntyneet puutteet voidaan johtua keskinäisistä selvityksistä kolmannen osapuolen kanssa (esim. vakuutus tai kuljetus) tai muista kuluista. Tuloksena oleva ylijäämä voidaan katsoa muihin tuloihin. Tallennettujen eroavaisuuksien perusteella voit laatia ja tulostaa tavaraerityisasiakirjat (yhtenäiset lomakkeet TORG-2 ja TORG-3). Jos on tarpeen kirjata tavaran vastaanottaminen varastoon paitsi toimittajan saateasiakirjoihin, myös asiakirjaamme, voit antaa tavaroiden vastaanottoasiakirjan (yhtenäinen muoto TORG-1).

Kun todellinen tavaramäärä on vastaanotettu varastoon, ostopäällikkö voi alkaa laatia tavaran ja palvelun vastaanottotodistusta. Asiakirja voidaan muotoilla seuraavasti:

- Jos varasto ei ole automatisoitu (varastajan käytössä ei ole tietokoneistettua työasemaa), niin ennen tavaran saapumista johtaja lähettää ensin paperitilauksen varastolle tavaran vastaanottamiseksi. Jos tavarat vastaanotetaan toimittajan tilaamana, tilaus voi olla painettu tilauslomake. Jos tilausta ei ole käytetty, hyväksymistilaus voi olla kopioita toimittajan mukana olevista asiakirjoista. Tavaran vastaanottoprosessin aikana varasto kirjaa todellisen vastaanotetun tavaramäärän. Johtaja laatii asiakirjan valmistuneen tilauksen perusteellaTavaroiden ja palveluiden vastaanottovarastoon tosiasiallisesti vastaanotettujen tavaroiden mukaan.

- Jos varasto on automatisoitu ja varasto toimii tilausjärjestelmällä, niin tavaran vastaanottamisen jälkeen johtaja voi täyttää/täyttää asiakirjan todellisella tavaramäärälläTavaroiden ja palveluiden vastaanottovarastotilauksen perusteella. Varastotilauksen puolestaan antaa varastomies ennalta laadittujen asiakirjojen perusteellaTilaa toimittajalta tai Tavaroiden ja palveluiden vastaanotto.

- Jos varasto on automatisoitu, mutta varastotoiminto ei käytä tilausmallia, niin asiakirjaTavaroiden ja palveluiden vastaanottovarastomies voi täyttää todellisella määrällä tavaran vastaanottohetkellä varastoon (esim. skannerilla, tiedonkeruupäätteellä tai manuaalisesti).

Seuraavaksi ostopäällikkö voi tarkistaa tavaran todellisen vastaanoton toimittajan saateasiakirjoissa olevista tiedoista. Tarkistetuille nimikkeille asiakirjassa Tavaroiden ja palveluiden vastaanotto taulukkoosiossa Tuotteet toimituksen yhteydessä kolumnissa Asiakirja nro. sinun on ilmoitettava saateasiakirjan rivinumero, joka vastaa asiakirjan taulukkoosassa olevaa nimikkeistöä.

Täsmennyksen jälkeen, jos poikkeavuuksia havaitaan, sinun on valittava asiakirjassa oleva ruutu niiden rekisteröintiä varten On ristiriitaisuuksia. Tämän jälkeen sivut ovat saatavilla dokumenttilomakkeessa Tuotteet toimittajan mukaan Ja Laskelmat perustuvat eroihin. Sivulla Tuotteet toimittajan mukaan sisältää taulukon, joka on täytettävä toimittajalta saatujen saateasiakirjojen mukaisesti. Kun olet valinnut ruudun On ristiriitaisuuksia taulukkoosa täytetään automaattisesti taulukon riveillä Tuotteet toimituksen yhteydessä jonka kenttä on täytetty Asiakirja nro. Jos sinun on täytettävä taulukkoosa, voit käyttää komentoa Täytä tavaroilla todellisuudessa.

Tärkeä. "Tuotteet toimittajatietojen mukaan" -taulukko täytetään automaattisesti vain niillä "Tosiasian mukaiset tuotteet" -taulukon riveillä, joissa "Tositenumero"-kenttä on täytetty.

Taulukon alun täyttämisen jälkeen Tuotteet toimittajan mukaan sen täyttämistä on jatkettava - taulukko on laadittava tiukasti toimittajan mukana tulevien asiakirjojen mukaisesti.

Tärkeä. Valintaruutu On ristiriitaisuuksia ja täytä taulukko-osa Tuotteet toimittajan mukaan tarpeen vain, jos havaitaan eroja.

Kirjauserojen seurauksena voi muodostua joko ylijäämiä tai alijäämiä. Poikkeamien kokonaismäärä sekä puutteen tai ylijäämän määrä näkyvät sivulla Erot.

Operaation tuottama ylijäämä voidaan katsoa tietyn muun tuoton eräksi (kenttä Muita tuloja varten Ja Analytics). Jos muihin tuloihin kohdistettu ylijäämä ei riitä kattamaan ylijäämän kokonaismäärää, jäljelle jäävä osuus ohjataan automaattisesti keskinäisiin selvityksiin toimittajan kanssa. Jos ylijäämän määrää ei jaeta muihin tuloihin, niin koko ylijäämä kohdistetaan automaattisesti keskinäisiin selvityksiin toimittajan kanssa.

Syntyneet puutteet voivat johtua joko keskinäisistä selvityksistä tietyn vastapuolen kanssa (kentät kolmannen osapuolen kustannuksella Ja Vastapuoli) – vastapuolen velka muodostuu meille tai tiettyyn muuhun kuluerään (kentät Muita kuluja varten Ja Analytics). Lisäksi, jos muihin kuluihin liittyvä alijäämän määrä ja/tai määritellyn vastapuolen kanssa suoritettaviin keskinäisiin selvityksiin kohdistettu määrä ei riitä kattamaan vajeen kokonaismäärää, jäljelle jäävä osa alijäämästä kohdistetaan keskinäisiin maksuihin. toimittajan kanssa (katso kuva yllä). Mikäli alijäämän määrää ei jaeta millään tavalla muihin kuluihin ja/tai vastapuolen kanssa suoritettuihin keskinäisiin selvityksiin, koko alijäämän määrä kohdistetaan automaattisesti keskinäisiin selvityksiin toimittajan kanssa.

Jos on tarpeen kirjata tavaran vastaanottaminen varastoon paitsi toimittajan saateasiakirjoihin, myös ensisijaiseen asiakirjaamme, voit antaa asiakirjan Tavaran vastaanottotodistusKäytä tavaroiden vastaanottotodistusta sivun kirjanpitoasetusten asetuksissa Varasto ja osto. Asiakirja ei suorita liikkeitä ja muodostaa yhtenäisen painetun lomakkeen TORG-1 (sisältää puuttuvat tiedot TORG-1-tulostusta varten). Asiakirja voidaan antaa vain asiakirjan perusteella Tavaroiden ja palveluiden vastaanotto(tiimi Luo pohjalta – Tavaroiden vastaanottotodistus). Toteutetut teot näkyvät luettelossa Tavaran vastaanottotodistuksetVarasto ja osto.)

Jos kirjattujen eroavaisuuksien perusteella joudut laatimaan ja tulostamaan tavaraeroista raportteja (yhtenäiset lomakkeet TORG-2 ja TORG-3), voit laatia asiakirjan Ilmoita eroista tavaroita vastaanotettaessa. Ennen säädöksen käyttöä sinun on valittava valintaruutu Käytä poikkeavuusraportteja tavaroita vastaanotettaessa sivun kirjanpitoasetuksissa Varasto ja osto. Asiakirja ei suorita liikkeitä ja sen avulla luodaan yhtenäisiä painettuja lomakkeita TORG-1 ja TORG-2. Asiakirjasta puuttuu tietoja vakiolomakkeiden tulostamista varten. Asiakirja voidaan antaa asiakirjan Tavaroiden ja palveluiden vastaanotto (komento Luo pohjalta – Raportti eroista tavaroita vastaanotettaessa). Voit myös laatia asiakirjan luetteloon Raportit eroista tavaroita vastaanotettaessa(luettelo avataan navigointipaneelin vastaavalla komennolla osiossa Varasto ja osto), sivulla Rekisteröinnin syyt. Tämän sivun asiakirjojen luettelo sisältää Tavaroiden ja palveluiden vastaanotto tallennettujen eroavaisuuksien kanssa. Komennolla Luo perustuen Voit aloittaa ristiriitailmoituksen laatimisen. Toteutetut teot ovat sivulla toimii.